25일 관련 업계에 따르면 현대오일뱅크는 이르면 7월 유가증권시장 상장예비심사를 청구할 예정이다. 대표주관사는 NH투자증권과 하나금융투자다.

SK루브리컨츠는 지난 4월 진행한 수요예측에서 기대만큼 시장의 투자수요를 끌어내지 못했다. 당시 에쓰오일(S-Oil (76,000원 ▼900 -1.17%))이 1분기 어닝쇼크를 기록하는 등 정유업종에 대한 기대치가 떨어졌기 때문이다. 시장참여자에게 윤활기유와 정유업종의 다른 투자포인트를 전달하는 데 애를 먹은 것으로 알려졌다.

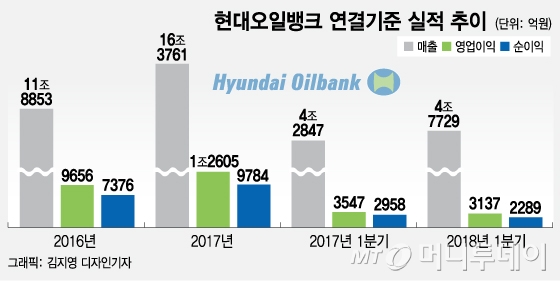

현대오일뱅크 실적 향상도 두드러진다. 2분기 예상 영업이익은 5013억원으로, 이는 전분기대비 59.7%, 전년동기대비 118.4% 증가한 수치다. 올해 연간 예상 영업이익은 1조4769억원으로 전년대비 17.2% 증가할 것으로 전망된다.

이도연 한국투자증권 연구원은 "2분기 유가급등으로 정유업체 영업이익이 전분기대비 대폭 개선될 것"이라며 "하반기 정제마진 강세 가능성을 고려하면 국내 정유업종에 대한 매수 관점을 강화할 시기"라고 분석했다.

이 시각 인기 뉴스

최근 공모시장의 유동성이 풍부한 상황도 현대오일뱅크에 긍정적이다. 올해 현대오일뱅크 외에 다른 초대어 공모기업이 눈에 띄지 않는 것 역시 투자수요를 끌어올릴 수 있는 요인이다.

다만 SK루브리컨츠 사례에서 볼 수 있듯 공격적인 밸류에이션 전략은 조단위 공모를 진행하는 초대어에게 부담으로 작용할 가능성이 남아있다. 지난해 상장한 아이엔지생명과 셀트리온헬스케어의 수요예측 경쟁률이 각각 3.97대 1, 6.95대 1로 시장 평균에 크게 못미쳤다. 아이엔지생명은 일반청약에선 미달이 발생했다.

정유업종이 유가 등 외부 변수에 따라 실적 변동성이 심하다는 이유로 국내 증시에서 높은 평가를 받는 업종이 아니라는 지적도 눈여겨 봐야 한다.

증권업계 관계자는 "현대오일뱅크의 경우 다른 외부 변수보다 결국 가격 문제가 IPO 성패를 좌우할 것"이라며 "SK루브리컨츠 때보다 정유업황 분위기가 좋은 건 분명하지만 발행사의 밸류에이션 전략과 시장 평가가 어긋날 경우 쓴 맛을 볼 가능성도 배제할 수 없다"고 말했다.