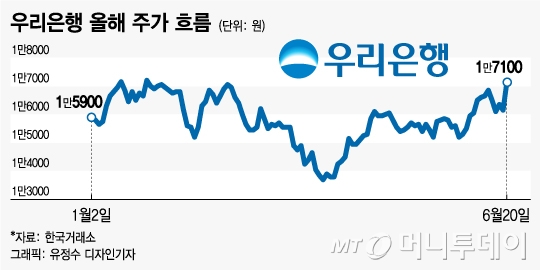

우리은행은 20일 코스피시장에서 전일 대비 950원(5.9%) 오른 1만7100원으로 거래를 마쳤다. 시간외 매수세가 몰리면서 1.24% 오른 1만6350원으로 이날 거래를 시작한 우리은행은 오전 한때 7.7% 오른 1만7400원까지 치솟아 올 들어 최고가를 경신하기도 했다. 거래량 역시 평소보다 2배 이상 많은 488만여주를 기록, 올 들어 가장 많은 수량이 거래됐다.

시장에서는 우리은행이 지주사 전환을 위해 택한 방식에 주목한다. 주주 권익에 가장 부합하는 효과를 낼 것이란 이유에서다. 이는 주가 재평가의 요인으로 작용할 것이란 전망이다.

백두산 한국투자증권 연구원은 "카드와 종금을 한꺼번에 주식 이전했다면 BPS(주당 순자산가치)는 유지되더라도 지주사의 주식수가 15%가량 증가하면서 EPS(주당 순이익) 희석 이슈가 발생할 수 있었다"며 "이번 지주사 전환 시나리오는 이러한 가능성을 사전에 차단했다는 점에서 긍정적"이라고 말했다.

대출 성장률과 순이자마진(NIM)이 추가로 개선되는 등 우리은행의 실적이 선세를 보이고 있다는 점은 지주사 전환 이벤트와 맞물려 주가 기대감을 배가시키는 요인으로 꼽힌다.

이 시각 인기 뉴스

금융정보업체 와이즈에프엔에 따르면 올해 우리은행의 연결 기준 영업이익 컨센서스는 2조4927억원으로 전년 대비 15.6% 증가할 것으로 집계됐다. 이는 3개월전 컨센서스(2조3305억원) 대비 7% 상향 조정된 수치다.

최정욱 대신증권 연구원은 "실적 개선과 더불어 STX엔진 매각에 따른 충당금 1100억원이 환입되고 경상 기준 충당금도 빠르게 하향 안정화되면서 우리은행의 2분기 대손비용은 500억원 수준에 불과할 것"이라며 "3분기 중 3000억원 내외의 금호타이어 충당금이 추가 환입될 예정으로 이를 비용 효율화를 위한 재원으로 사용, 향후 판관비 축소 등 효과를 내면서 추적인 이익 개선이 가능할 전망"이라고 말했다.