토스를 운영하는 비바리퍼블리카에 따르면 토스의 무료 신용등급 조회·관리 서비스 이용자는 이달 초 300만명을 돌파했다. 사용자 연령대를 분석한 결과 20대가 29%, 30대 50%를 차지할 정도로 2030의 관심이 높았다. 그만큼 사회초년생 시절부터 신용관리의 중요성을 느끼는 사람들이 많다는 의미다. 특히 금리 상승기에 접어들면서 신용등급 관리의 중요성은 더 커졌다. 개인의 신용을 높여 대출할 때 금리를 낮추는게 이자 몇 % 더 받는 것 만큼이나 중요한 재테크가 되기 때문이다.

불과 수년전만 해도 신용등급은 금융회사들만 알고 정작 개인은 알기 어려웠다. 그러나 최근 개인들이 온라인으로 손쉽게 자신의 신용을 확인할 수 있는 경로가 많아지면서 관심이 높아지고 있다. 나이스평가정보의 '나이스지키미'와 KCB의 '올크레딧'에서는 1년에 3회까지 무료로 자신의 신용등급을 확인할 수 있으며 최근에는 토스, 핀다 등의 금융 앱도 신용등급 무료 조회 서비스를 제공하고 있다.

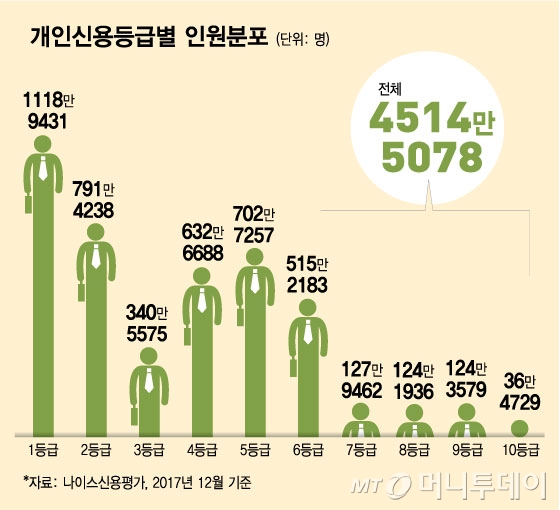

나이스평가정보에 따르면 지난해 말 기준 만 18세 이상 개인신용평가 대상자 4514만5078명 가운데 1~3등급 고신용자가 차지하는 비중은 49.86%에 달했다. 경제활동인구 절반은 신용등급이 비교적 훌륭한 셈이다. 다만 7등급 이하 저신용자는 9.15%로 여전히 10명 중 1명은 은행 대출이나 신용카드 발급이 어렵다.

자신의 신용등급이 낮다고 해도 낙담할 필요는 없다. 올릴 수 있는 방법이 있다. 저신용자들의 경우 성실한 납부 의지를 피력하는 게 중요하다. 미소금융, 햇살론, 새희망홀씨, 바꿔드림론 등 서민금융 대출 이용자라면 대출 후 1년 이상 성실히 상환하거나 대출원금의 50% 이상을 상환할 경우 가점을 받을 수 있다. 또 통신요금, 국민연금 보험료, 건강보험료 등과 도시가스요금, 수도요금 등 공공요금을 6개월 이상 연체 없이 성실히 납부한 뒤 납부 내역을 신용평가사에 직접 제출하면 가점을 받을 수 있다. 성실납부 기간(6~24개월)이 길수록 가점 폭은 더 높아진다.

이 시각 인기 뉴스

중신용자의 경우 '새는 신용점수 지키기'가 중요하다. 휴대폰과 인터넷, TV 요금 등의 연체는 소액이라도 치명적이며 2금융권 대출, 신용카드 현금서비스의 잦은 이용도 과도한 부채로 간주돼 신용점수가 하락할 수 있다. 연체가 여러 건 있다면 액수보다는 오래된 연체를 먼저 상환해야 한다. 반면 체크카드를 연체 없이 월 30만원 이상 6개월 동안 사용하거나 6~12개월 동안 지속적으로 사용하면 가점을 받을 수 있다. 또 사회초년생들은 한국장학재단에서 받은 학자금 대출을 연체 없이 1년 이상 성실하게 상환하면 높은 가점을 받는다.