전세자금대출이 급증하고 있다. 금융권에 따르면 KB국민·신한·우리·KEB하나·NH농협은행 등 주요 5대 은행의 4월말 기준 전세대출 잔액은 52조3428억원으로 집계됐다. 지난해 4월 대비 42.5% 증가한 수치다.

전세대출 증가는 가계부채 규제 강화로 인한 풍선 효과 때문이다. 서울 등 투기지역에서는 LTV규제로 집값의 40%까지만 주택담보대출을 받을 수 있지만, 전세대출은 전세보증금의 80%까지 가능하다. 또한 주택가격 상승세가 꺽일 것을 우려한 대기 수요자들이 매수 대신 전세로 방향을 튼 것도 영향을 미쳤다.

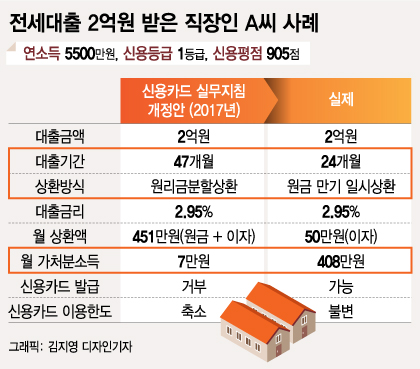

A씨의 경우를 보자. A씨가 2년 전에 받은 2억원의 전세대출은 전세계약과 동일한 2년 만기로 금리는 2.95%다. 매달 이자로 약 50만원을 내며 원금은 전세계약 종료일에 만기 일시상환 조건이다.

A씨는 신용등급에는 문제가 없지만, 전세대출이 발목을 잡았다. A씨는 전세대출로 인해 월 가처분소득이 50만원에 미달하는 것으로 산정되기 때문이다. 여신금융협회가 개정한 ‘신용카드 발급 및 이용한도 부여에 관한 모범규준’에 따르면, 신용카드 발급심사 기준일 현재 월 가처분소득이 50만원 이상이고 개인신용등급이 1등급에서 6등급 이내여야 카드를 발급할 수 있다.

월 가처분소득은 연소득에서 연간 채무원리금상환액을 차감한 금액을 12로 나눠서 구한다. 예를 들어 연 소득이 5500만원이고 연간 채무원리금(원금+이자) 상환액이 4300만원이면, 월 가처분소득은 100만원이 된다.

이 시각 인기 뉴스

A씨는 전세대출에 대해 매월 원금상환 없이 이자만 50만원 납부하기 때문에 월 가처분소득은 400만원을 훌쩍 넘는다. 그런데 신용카드사가 카드 발급을 심사할 때 산정하는 월 가처분소득은 50만원이 안된다. 그 이유는 신용카드사가 연간 채무원리금상환액을 계산할 때 KCB, 나이스평가정보 등 신용정보회사가 제공한 가처분소득 자료를 사용하는데 이 때 여신금융협회의 ‘신용카드 발급 및 이용한도 부여에 관한 모범규준 실무지침(이하 실무지침)’을 따르기 때문이다.

‘실무지침’은 대출금의 실제 대출기간 및 상환방식에 상관없이 추정만기 동안 평균적인 원리금상환을 가정한다. 여기서 전세대출은 은행의 기타담보 대출과 동일하게 47개월 원리금분할상환방식이 적용된다.

따라서 A씨의 경우 전세대출 2억원을 47개월 동안 원리금분할상환방식으로 상환하면 매달 약 451만원씩 원리금을 상환해야 하는 것으로 산정된다. 실제로 A씨는 매달 이자만 50만원씩 내고 있는데도 말이다.

따라서 ‘실무지침’에 따른 A씨의 월 가처분소득은 7만원으로 산정돼 A씨의 신용카드는 발급이 거부되게 된다. 똑같은 이유로 기존 보유 중인 신용카드의 사용한도도 축소된다.

결국 서민들의 주거안정을 위해 마련한 전세대출이 오히려 서민들의 금융생활의 발목을 잡고 피해를 주는 아이러니한 상황이 벌어지고 있는 것이다.

직장인들이 많이 이용하는 마이너스통장의 경우 '실무지침'에 따라 원리금분할상환방식으로 월 가처분소득을 산정해도 큰 문제가 안 된다. 최대한도가 대개 연봉의 100% 정도이기 때문이다. 신용대출이나 주택담보대출의 경우 DSR 계산할 때도 문제가 안된다. 금융위원회가 내놓은 ‘금융회사 여신심사 선진화 방안’에서 DSR을 계산할 때 전세대출은 이자만 포함시킨다. 그러나 신용카드의 경우에만 전세대출을 원리금분할상환방식을 적용한다.

전세대출을 원리금분할상환방식을 적용하면 대출 규모가 크기 때문에 가처분소득이 마이너스가 되는 경우가 부지기수다. 수억원 전세값의 50~60%를 4년 동안 상환하는 셈이기 때문이다.

A씨처럼 전세대출을 받은 경우 새로 신용카드를 발급 받기 위해선 거래은행에서 대출조건이 표시된 금융거래확인서를 추가로 발급받아 신용카드사에 제출해야 한다. 하지만 전세대출자가 금융거래확인서를 추가로 제출해야 한다는 사실을 아는 사람은 거의 없다. 이러한 내용을 안내해주는 금융기관도 없다. A씨는 전세대출을 처음 받을 때 이러한 사실을 금융기관에서 전혀 안내받지 못했다.

결국 전세대출자는 이유도 모른 채 신용카드 발급 및 사용한도에서 피해를 입는 황당한 처지에 놓이게 된다.