정부가 18일 채무자가 채무변제 순서를 선택할 수 있도록 허용키로 함에 따라 대출약관 개정 등을 거쳐 4월부터는 대출 연체시 원금부터 갚을 수 있게 된다. 현재는 차주가 기한이익 상실시 '비용→이자→원금' 순으로 갚아야 한다.

변제순서를 '원금→이자'순으로 아예 바꾸지 않고 선택권을 준 이유는 원금부터 갚는 것이 모든 채무자에게 유리하다고 할 수는 없기 때문이다.

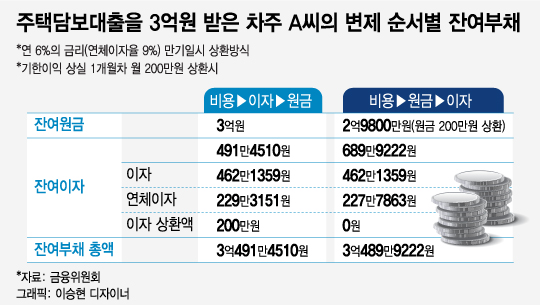

연 6%의 금리(연체이자율 9%)로 만기일시 상환방식 주택담보대출(주담대)을 3억원 받은 A씨를 가정해 보자. A씨가 기한이익 상실시부터 월 200만원씩 상환한다고 가정할 때 채무변제 순서를 변경하는 것만으로 채무부담을 연간 120만원 덜 수 있다.

A씨는 기존 '비용→이자→원금' 순서로 채무를 변제하면 기한이익 상실 1개월차 잔여 이자는 이자 462만1359원과 연체이자 229만3151원의 합에서 상환액 200만원을 뺀 491만4510원이 된다. 여기에 원금 3억원을 더하면 A씨의 잔여부채 총액은 3억491만4510원이다.

이 시각 인기 뉴스

반면 200만원으로 원금을 먼저 갚을 경우 연체이자는 227만7863원으로 기존보다 줄어든다. 연체이자에 남은 원금 2억9800만원, 이자 462만1359원를 차례로 더하면 A씨의 잔여부채 총액은 3억489만9222원로, 이자를 먼저 갚았을 때보다 잔여 부채가 약 1만5000원 작다.

기한이익 상실 기간이 길어진다면 채무부담은 기존의 경우와 비교해 더 줄어든다. 2개월 때 4만5864원, 1년이면 119만2442원 차이로 부채를 줄일 수 있다.

정부 관계자는 "원금을 우선 변제하는 것이 금전적으로 유리한 경우도 존재하나 기존에는 차주에게 선택권이 없었다"며 "차주가 본인의 현금 흐름 등을 감안해 변제순서를 선택할 수 있도록 보장하는 것"이라고 설명했다.

정부는 금융회사들이 채무자에게 기한이익 상실시 가장 유리한 변제 순서가 무엇인지를 충실히 설명토록 하고 소비자가 선택할 수 있도록 할 방침이다.