#직장인 나신상씨는 ‘목돈 모으기’를 새해 재테크 목표로 결심하고 은행 등 금융사 홈페이지를 살펴봤지만 맘에 꼭 드는 상품을 찾지 못했다. 금리가 높다 싶으면 우대금리 조건이 까다롭거나 납입기간이 6개월 또는 12개월 등 고정된 편이라 제약이 있었다. 예·적금 금리는 오른다지만 ‘나에게 맞는 상품’을 고르기란 여간 어려운 일이 아니었던 것. 또다른 고민은 현재 주로 쓰는 신용카드다. 할인과 포인트 적립이 좋다는 얘기를 듣고 가입했지만 막상 써 보니 자신의 소비패턴과 맞지 않아 혜택을 온전히 누리지 못하는 것같아 불만이다. 하지만 셀 수 없을 정도로 많은 종류의 카드 중 ‘내게 맞는 카드’를 찾기란 쉽지 않았다. 그래서 나신상씨는 결심했다. “내가 원하는 적금, 나만의 카드를 만드는 거야!”

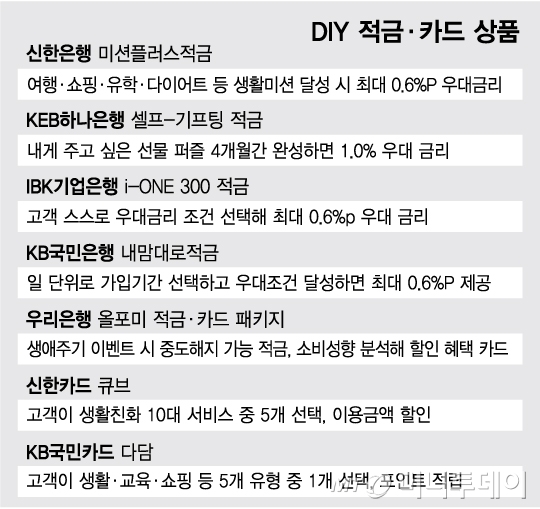

우선 신한은행의 ‘미션플러스적금’은 우대금리나 부가서비스 등 상품에 관한 다양한 옵션을 고객이 직접 설계해 가입할 수 있는 DIY상품이다. 고객이 6개월 이상 24개월 이하 가입기간을 1일 단위로 정하며 우대금리 역시 직접 지정해 달성시 최고 연 0.6%포인트의 우대금리를 제공한다. 자동이체 등록과 친구 초대에 의한 상품 가입, SNS(소셜네트워크서비스) 홍보 등 일반적인 미션은 물론 여행, 쇼핑, 유학, 연수, 육아, 다이어트 등 고객의 생활과 밀접한 미션도 있다. 새해 목표를 세우면 이자도 덤으로 따라오는 셈이다. 가입 24개월 기준 최고 연 2.3%의 금리를 누릴 수 있다.

KEB하나은행이 내놓은 ‘셀프-기프팅(Self-Gifing)적금’은 상품명 그대로 고객이 자신에게 선물을 선사하는 재미를 누릴 수 있다. 스마트뱅킹 앱의 ‘선물상자’ 코너에서 1년 후 자신에게 주고 싶은 선물이미지퍼즐을 선택, 4개월간 한 달에 한 번 선물퍼즐을 완성하면 최고 연1.0%포인트의 ‘퍼즐금리’가 제공된다. 이밖에 각종 우대금리 조건을 선택해 달성하면 최고 연 3.1%의 금리가 제공된다.

KB국민은행의 ‘KB내맘대로적금’도 6개월 이상 36개월 이하 가입기간을 월단위는 물론 1일단위로도 설정할 수 있다. 단 일단위 계약은 정액적립 방식이 아닌 자유적립 방식만 가능하다. 기본금리는 36개월 가입기준 연 2.0%(자유적립)~2.1%(정액적립)지만 거래경험, 자동이체, 결제계좌 등록, 기념일 등 각종 우대조건을 선택하면 최고 연 2.7%로 금리가 올라간다.

이 시각 인기 뉴스

우리은행은 ‘올포미’(All For Me)를 테마로 적금과 카드패키지를 내놓았다. 광고문구 역시 ‘나만의, 나를 위한, 나에 의한 적금·카드!’다. 적금의 경우 적립기간과 방법, 금액까지 자유롭게 선택할 수 있고 졸업이나 결혼, 차량 또는 주택 구입 등 생애주기 이벤트가 있는 경우 납입을 미루거나 손해 없이 중도해지도 가능하다. 36개월 정액적립식 기준 금리는 최고 연 2.2%다. 카드의 경우 고객의 소비패턴을 감안해 할인 또는 포인트 적립 우대를 제공한다. ‘올포미카드’는 고객이 주로 사용하는 7대 업종(편의점·홈쇼핑·이동통신 등) 중 주로 사용하는 업종별로 최고 10%의 할인을 더하는 개인 맞춤형 서비스를 제공한다.

KB국민카드의 ‘다담카드’도 고객의 생활패턴에 따라 생활, 교육, 쇼핑, 레저, 직장인 5개 유형 중 필요한 ‘서비스팩’을 자유롭게 선택해 해당 업종 가맹점 이용시 추가 포인트 적립 혜택을 받을 수 있다. 서비스팩은 월 1회, 연 4회 자유롭게 변경할 수 있다. ‘생활팩’을 선택하면 대형마트, ‘교육팩’을 지정하면 학원과 서점, ‘쇼핑팩’을 선택하면 온라인쇼핑몰, ‘레저팩’과 ‘직장인팩’을 선택하면 각각 숙박과 공연업종 등에서 적립되는 포인트가 더해진다.

신한카드 ‘큐브’ 역시 고객이 직접 할인점, 교육, 주유 등 할인혜택이 있는 생활친화 10대 선택서비스 중 최대 5개를 선택하면 사용금액의 5%를 할인해준다. 할인혜택 변경은 연간 3회 가능하다.