18일 증권업계에 따르면 현대사료는 코스닥 상장예비심사를 청구하고 본격적인 상장 절차에 돌입했다. 주관사는 신한금융투자다.

다만 최근 국내 증시에서 동종업계에 대한 시장 기대감이 낮아지고 있다는 점이 상장에 부담으로 작용할 수 있다. 한일사료 (5,100원 ▼60 -1.16%), 체리부로 (1,064원 ▼7 -0.65%), 하림 (3,480원 ▼15 -0.4%) 등 동물용 사료와 양계 및 양돈 사업을 벌이는 기업 주가가 올 들어 약세를 면치 못하고 있다. 한일사료와 하림 주가는 연초대비 각각 27.8%, 35.7% 하락했다. 지난 8월 불거진 '살충제 계란' 파동 등에 영향을 받은 것으로 파악된다.

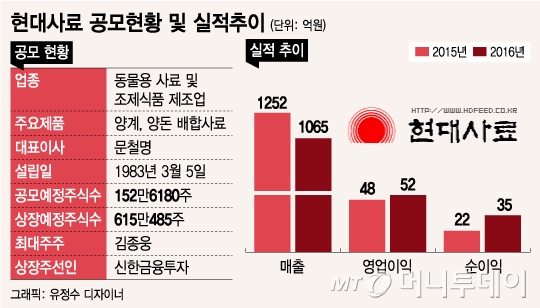

현대사료의 지난해 순이익은 35억원으로 PER 10배를 적용할 경우 기업가치는 350억원이다. 이는 공모자금 유입 전인 지난해 말 기준 자기자본 422억원에 미치지 못하는 수준이다.

상장을 통해 유입되는 자금까지 고려할 경우 자기자본이 500억원을 넘어설 것으로 예상되는 만큼 현대사료 측에선 적어도 500억원 안팎의 기업가치를 목표로 할 가능성이 크다. 동종업계에서 한일사료와 체리부로는 PBR(주가순자산비율) 1배 이상, 하림과 동우팜투테이블은 1배 이하에서 거래 중이다.

이 시각 인기 뉴스

현대사료의 기업가치를 PBR 1배 수준인 500억원으로 가정할 경우 PER 10배 이상의 평가를 받아야 한다. 최근 형성된 동종업계의 시장 가격을 고려하면 쉽지 않은 밸류에이션이다. 현대사료의 고민이 깊어지는 지점이다.

이 때문에 공모 과정에서 공격적인 기업가치 책정이 쉽지 않을 것으로 예상된다. 사료 회사의 경우 AI 등 외부 환경에 따라 실적 변동성이 나타나는데다 폭발적 성장이 쉽지 않은 구조라는 점 역시 극복해야 할 과제다.

결국 현대사료만의 경쟁력과 향후 실적 기대치 등에 대한 시장의 평가에 따라 성공적인 상장 여부가 판가름날 것이란 분석이다.

증권업계 관계자는 "올해 양계 및 양돈, 사료 회사 주가는 살충제 파동 등에 영향을 받으며 약세를 보였다"며 "동종업계에 대한 시장 평가가 현대사료 상장에 중요한 기준이 되기 때문에 부담으로 작용할 수 있다"고 말했다.

그는 "올해 실적 성장 여부와 내년 사업 전략, 동종업계의 주가 흐름 등에 따라 IPO 성패가 결정될 것"이라고 덧붙였다.