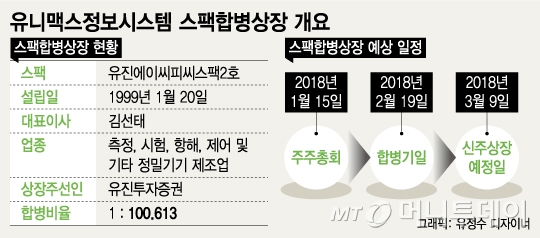

14일 증권업계에 따르면 유니맥스정보시스템은 2018년 3월 상장을 목표로 유진에이씨피씨스팩2호 (1,505원 0.00%)와 합병 절차를 밟고 있다. 주관사는 유진투자증권이다.

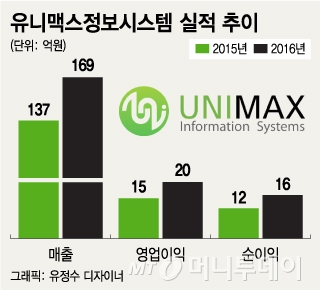

유니맥스정보시스템은 최근 꾸준한 실적 성장이 강점이다. 군용 방위산업 부품을 생산하고 있어 연구개발 실패 때 리스크 등을 고려해 일정 수준의 이익을 보장받고 있다는 점도 매력적이다. 앞으로 진행될 국방무기 국산화 흐름도 오랜 업력을 바탕으로 방위산업 부품 기술 경쟁력을 보유한 유니맥스정보시스템에 수혜로 작용할 수 있다.

국내 증시에 상장된 대표적 방산회사인 LIG넥스원 (169,500원 ▲5,500 +3.35%)의 현재 시장가격은 지난해 순이익 기준 PER 약 21배 수준이다. 한화테크윈 (235,000원 ▼6,000 -2.49%)은 같은 기준으로 PER 6배에도 못 미친다.

이들 회사와 유니맥스정보시스템은 회사 규모와 시장지배력에서 차이가 뚜렷하다. 유니맥스정보시스템의 밸류에이션에 대한 걱정이 나오는 이유다. 유니맥스정보시스템과 사업구조가 비슷한 빅텍 (4,950원 ▲20 +0.41%)의 경우 지난해 적자전환했다.

이 시각 인기 뉴스

유진투자증권은 올해 중국 육가공 식품회사 윙입푸드에 이어 두 번째 상장 주관으로 유니맥스정보시스템을 선택했다. 윙입푸드의 경우 지난 6월 8일 상장예비심사청구 뒤 아직 승인 결과가 나오지 않았다. 최근 중국원양자원이 상장폐지 되는 등 중국기업에 대한 신뢰가 추락한 상황이라 승인 여부를 장담할 수 없다.

윙입푸드에 이어 유니맥스정보시스템 상장마저 어려움을 겪을 경우 유진투자증권의 IPO(기업공개)부문이 진통을 겪을 것이란 우려도 나온다.

특히 최근 무리한 스팩합병상장이 잇따라 무산되고 있다는 점도 눈여겨볼 부분이다. 지난 8월에만 줌인터넷과 휴먼스캔이 한국거래소 심사를 통과하지 못했고, 지티지웰니스와 엔터미디어는 심사를 자진 철회했다. 지난 8일에는 포장이사 회사 영구크린이 스팩합병상장을 추진하다 자진 철회했다.

이와 관련 유니맥스 측은 "동종업계 평균보다 높은 밸류에이션을 적용한 것은 맞다"면서도 "다만 방위산업의 중요성이 커짐에 따라 향후 성장 가능은 높은 것으로 생각한다"고 밝혔다.