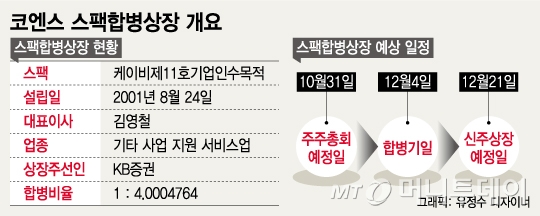

21일 관련업계에 따르면 코엔스는 케이비제11호스팩 (1,320원 ▼20 -1.49%)과 합병상장 절차를 진행중이다. 현재 한국거래소에서 코엔스의 제출서류를 검토하고 있다. 주관사는 KB증권이다.

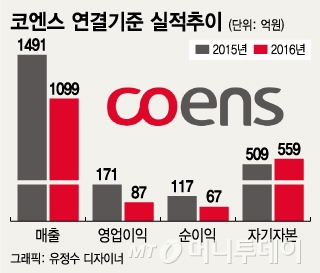

코엔스는 지난해 3월 코스피 상장예비심사를 청구했으나 전방산업인 조선업 불황 여파로 인한 2015년 실적악화가 문제가 돼 심사에서 미끄러졌다. 매출액은 2015년 1491억원, 2016년 1099억원으로 감소했다. 영업이익 역시 2015년 171억원, 2016년 87억원으로 줄었다.

코엔스가 제시한 기업가치 520억원은 지난해 실적 기준 PER(주가수익비율) 약 7.6배로, 상당히 낮은 편이다. 합병상장 전인 지난해 말 기준 자기자본 559억원에도 미치지 못한다.

이 시각 인기 뉴스

업계에서는 코엔스의 실적추이와 성장 가능성이 심사승인의 변수로 작용할 것으로 본다. 기업가치를 대폭 낮췄다고 해도 미래 불확실성이 높다면 한국거래소에도 부담이 된다. 합병비율에 만족하지 못하는 소액주주의 여론도 변수다.

이런 문제가 없다면 코엔스는 오는 10월31일 주주총회를 거쳐 12월4일 합병을 진행할 예정이다. 신주상장예정일은 12월 21일이다.

업계 관계자는 "코엔스는 이미 실적 악화 등 불확실성이 크다는 이유로 상장예비심사를 통과하지 못한 전력이 있다"며 "상황이 달라진 게 없다면 심사를 하는 거래소에서도 부담을 느낄 수 있다"고 말했다.

코엔스 관계자는 "합병비율은 주관사와 토의를 통해 산출했다"며 "합병비율에 대한 일부 주주들의 이견이 있지만 상장 뒤 실적 향상 등을 통해 시장에서 제대로 된 가치를 평가받을 수 있을 것"이라고 말했다.