2012년 이전까지 매출 비중의 절반 이상이 삼성이었다면 2012년을 기점으로 애플 등 신규 매출처를 확보, 이익과 주가가 함께 고공비행했다. 그러다 2013년부터 실적이 고꾸라지면서 적자가 지속됐고 주가도 1만원대로 떨어졌다.

◇아이폰8 FPCB, 6월부터 제공…관련 매출만 5700억원=인터플렉스는 아이폰8에 OLED 디스플레이용 FPCB를 제공한다. 단가가 높은 RF PCB(경연성 인쇄회로기판) 수주로 적어도 내년까지 실적은 역대 최대치를 경신할 전망이다.

이 시각 인기 뉴스

올해를 기점으로 인터플랙스 매출 비중은 삼성에서 애플로 급선회했다. 지난해 고객사별 매출 비중은 삼성이 49%, 애플이 16% 수준이었다. 올 1분기까지도 삼성 비중이 72%에 달했고, 애플은 10%에 그쳤다.

2분기부터는 아이폰8 수주 영향으로 삼성 44%, 애플 29%로 변화가 시작됐고 3분기는 삼성 23%, 애플 66%로 주거래처가 바뀔 전망이다. 4분기는 삼성 비중이 11%로 줄고, 애플이 80%를 차지할 것으로 예상된다. 이 같은 매출 비중은 내년까지 이어질 것으로 보인다.

이에 따라 지난해 애플향 매출은 710억원에 불과했으나 올해는 5700억원으로 늘어날 전망이다. 삼성 매출은 지난해 2400억원에서 올해 2100억원에 그칠 것으로 예상된다.

높은 수익성이 적어도 내년까지 유지될 것으로 보인다. OLED용 FPCB 생산 경험이 있는 기업이 한정적인 데다, RF FPCB 시장이 커지고 있어 기술력을 인정받은 인터플렉스에 수혜가 집중되기 때문이다. 업계는 아이폰8를 시작으로 하반기 출시 예정인 갤럭시노트8, 내년 출시될 갤럭시S9에도 RF-FPCB가 탑재될 것으로 보고 있다.

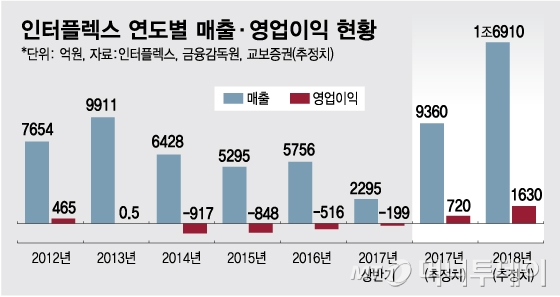

◇'주가 고점' 2012년보다 매출·영업익 두 배 간다=인터플렉스 주가는 2012년 7만원대까지 오르며 고점을 기록했다. 당시 애플 등 글로벌 매출처를 확보하면서 실적이 급성장했고, 아이폰과 갤럭시시리즈 등 스마트폰 시장 성장도 주가 고공행진에 한몫했다.

올해는 상반기 영업적자에도 불구하고 하반기 실적 턴어라운드가 진행되면서 2012년 실적을 넘어설 것으로 예상된다. 교보증권은 올해 인터플렉스 매출과 영업이익을 각각 9360억원, 723억원으로 예상했다. 아이폰8 관련 매출만 4000억원 정도로 추정된다. 연간 영업이익은 4년 만에 흑자전환이 기대된다.

증권가가 전망한 내년 실적은 매출 1조6910억원, 영업이익 1630억원 정도다. 매출 1조 돌파와 함께 영업이익률도 10%를 웃돌 것이란 기대다. 또 대규모 증설로 2013년 830억원까지 기록했던 감가상각비가 올해 200억원 수준에 머무른다는 점도 긍정적이다.

최대 실적 전망에 주가도 고점돌파를 기대해볼 만하다. 김갑호 교보증권 연구원은 "하반기 턴어라운드로 연간실적은 2012년을 크게 넘어설 것"이라며 "현재 코스피 지수도 2012년 대비 높아 시장환경도 우호적"이라고 분석했다. 이어 "2012년 당시 시가총액인 1조2000억원을 돌파할 가능성이 높다"고 평가했다.

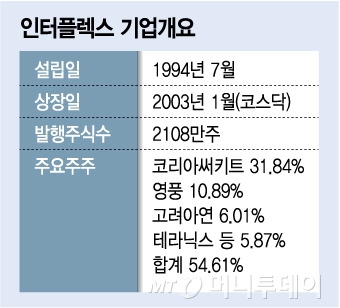

◇1년새 주가 158%↑, 코리아써키트·영풍 "땡큐"=인터플렉스는 2005년 영풍그룹 자회사로 편입됐다. 현재 최대주주는 코리아써키트로 지분 31.8%를 보유하고 있다. 영풍 지분율은 10.9%이며, 고려아연은 지분 6.0%를 가지고 있다.

인터플렉스 주가는 지난해 8월 1만9000원대에서 현재 4만8950원으로 158% 올랐다. 시가총액도 1년 만에 4005억원에서 1조300억원으로 불어 났다.

인터플렉스 효과로 관련 기업들의 주가도 동반 상승세다. 인터플렉스 주가와 커플링 현상을 보이는 코리아써키트는 연초대비 47% 상승했다. 자회사 인터플렉스와 본사가 함께 호실적을 기록하면서 주가 상승세에 탄력이 붙었다.

코리아써키트의 올해 예상 매출액과 영업이익은 각각 전년대비 8.2%, 87.5% 증가한 5900억원, 300억원으로 전망된다. 김 연구원은 "자회사 인터플렉스 실적개선으로 200억원 규모 지분법 평가이익이 인식될 것"이라고 분석했다.

영풍 주가도 연초대비 23.7% 상승했다. 이재원 KB증권 연구원은 "영풍 투자 포인트 중 하나는 인터플렉스의 턴어라운드 전망"이라며 "영풍 매출 중 50% 이상이 전자부품인데, 인터플렉스 턴어라운드로 이익 개선이 기대된다"고 말했다.