/ 자료=Thomson Reuters Datastream, 글로벌모니터

/ 자료=Thomson Reuters Datastream, 글로벌모니터오늘은 그 이유를 말씀드리겠습니다. 우선 꼽히는 이유는 '거품 우려'입니다. 실물경제의 활기나 물가상승률을 봐서는 긴축을 멈추고 관망할 필요가 있어 보이는데, 자산시장의 열기를 봐서는 긴축의 고삐를 더 죄어야 할 듯하다는 겁니다.

이런 추정을 뒷받침하는 것 중 하나가 지난 6월 말 스탠리 피셔 연준 부의장의 연설입니다.

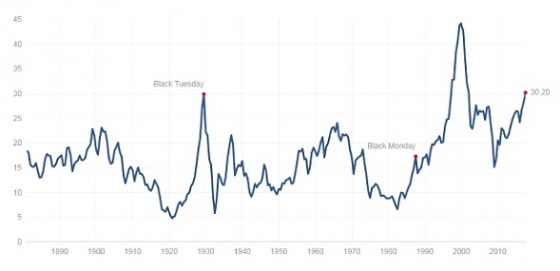

위 그래프는 주식값이 비싼지를 판단하는 데 쓰이는 '주가수익배율'(PER)의 변형된 형태입니다. 거품 감별사로서 노벨 경제학상을 받은 로버트 실러 예일대 교수가 고안한 것인데, 물가변동 효과를 제거한 최근 10년간의 실질 기업이익으로 주가를 나눈 것이죠. '경기변동 조정 PE 비율'이라는 의미로 CAPE(the Cyclically Adjusted PE) Ratio라고 부릅니다. 현재 30.20배로 1929년 증시붕괴 직전과 거의 같은 수준입니다.

월스트리트저널도 최근 칼럼을 통해 비슷한 해석을 내놓았습니다. 양적 긴축을 시작할 경우 국채와 모기지증권의 수익률이 상승압력을 받으면 주식과 회사채 보다 상대적 수익률 매력도가 높아진다고 설명했습니다.

이 시각 인기 뉴스

때마침 증권가 내부에서도 거품 경고음이 커지고 있습니다.

오크트리캐피털의 설립자인 하워드 막스는 최근 투자자들에게 보낸 '메모'를 통해 '불확실성이 이례적으로 높아졌음에도 불구하고 과도한 낙관론으로 인해 방대한 자산군에서 수익률은 역대 최저 수준이 되었다'고 지적했습니다.

이 경고를 한 하워드 막스는 월스트리트에서 가장 존경받는 매니저 가운데 한 사람입니다. 워런 버핏은 자신의 이메일에 막스의 '메모'가 들어와 있으면 다른 무엇보다도 가장 먼저 읽어 본다고 말하기도 했죠.

막스는 지금 금융시장에서 제공하는 수익률이 잠재된 위험을 막기에는 부족하다며 주의를 촉구했습니다.

그런데 양적긴축에 매달리는 연준의 움직임에는 다른 이유가 있다는 시각도 존재합니다. 다음 편에서 계속 다뤄보겠습니다.