27일 증권업계에 따르면 데이타솔루션은 내달 18일부터 기관투자자들을 상대로 수요예측을 실시한다.

데이타솔루션은 지난해 제조업 통상 영업이익률 5%보다 낮은 3.9%를 기록했다. 이는 지난해 전체 매출의 66.6%를 차지한 인프라 부문의 EMC 스토리지 판매사업 원가율이 90%에 달하기 때문이다. 데이타솔루션은 지난해 EMC 국내 총판으로 매출이 급성장했지만 EMC사에서 정한 단가에 마진을 붙여 유통하는 사업구조여서 이익률 개선에 한계를 드러냈다.

데이타솔루션은 지난해 6월30일을 합병기일로 인프라 부문 사업을 하던 오픈에스앤에스가 데이터부문 사업을 하던 데이타솔루션을 흡수합병한 회사다.

회사 측은 "EMC 매출 비중이 상승하면 일반적으로 원가율이 상승해 수익성 지표에 악영향을 미친다"며 "SI 사업의 시장 경쟁이 치열해질수록 단가 경쟁이 심화돼 수익성이 악화될 가능성이 있다"고 설명했다.

이 시각 인기 뉴스

데이타솔루션은 지난해 매출액 1008억원, 영업이익 39억원, 당기순이익 31억원을 올렸다. 매출액은 전년 대비 86.4% 증가했고 영업이익과 당기순이익은 각각 648%, 368% 증가했다.

지난 1분기 매출액은 118억원, 영업손실 7억원, 당기순손실 4억원을 기록했다. 지난 22일 기준 상품 및 용역 수주 총액은 465억원이며 수주잔고는 358억원이다. 최근 국민건강보험공단의 빅데이터 플랫폼 구축 사업과 보험개발원 컨소시엄의 IFRS17 사업을 수주했다.

회사 측은 1분기 적자에 대해 "서비스 부문의 SI사업과 인프라 부문의 스토리지 판매업의 주요 매출처가 공공기관과 금융기관으로 이뤄져 계절적 특성이 존재한다"고 밝혔다. 또 "공공기관은 당해 편성된 예산중 남은 예산을 하반기에 사용하는 경향이 있어 하반기에 사업공고가 많고, 금융기관 또한 IT 장비에 대한 사업을 하반기에 집행하는 경향이 있다"고 덧붙였다.

공모 가격 산정에는 △오픈베이스 △링네트 △아이크래프트 등 국내 상장 3개사의 지난해 평균 주가수익비율(PER) 21.6배를 활용했다. 데이타솔루션의 지난해 순이익 30억5400만원에 평균 PER을 적용해 나온 평가가액 4175원에 21.0~35.3% 할인율을 적용해 희망 공모가 범위를 산출했다.

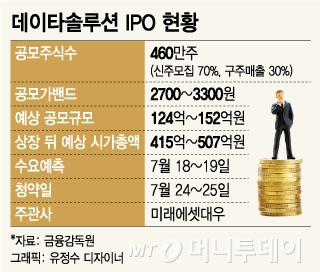

데이타솔루션의 공모주식 수는 460만주(구주매출 30%, 신주모집 70%), 공모 희망가는 2700~3300원(액면가 500원), 공모희망금액은 124억~152억원이다. 오는 7월18~19일 수요예측과 7월24~25일 청약을 거쳐 8월 초 코스닥 시장에 상장할 계획이다. 상장주관사는 미래에셋대우다.

코스닥 상장사인 오픈베이스 (2,460원 ▼30 -1.20%)가 100% 지분을 보유하고 있으며 이번 공모로 유입되는 자금은 공모가 밴드 하단 기준 86억원이다.