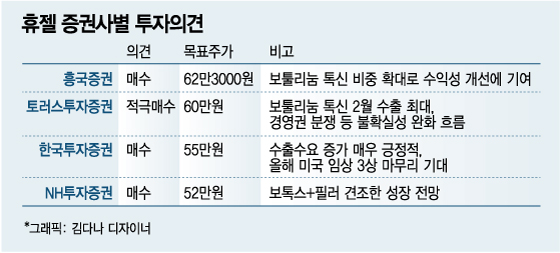

올해 공개된 증권사 보고서를 보면 구완성 NH투자증권 연구원이 목표주가 52만원에 투자의견 '매수'로 가장 보수적인 시각을 제시했다. 이선화 흥국증권 연구원이 목표가 62만3000원(매수)으로 가장 긍정적으로 봤다. 이밖에 투자의견을 보면 △정보라 한국투자증권(55만원, 매수) △전상용 토러스투자증권(60만원, 적극매수) 등이다.

지난해 4월 보툴렉스 신공장 가동으로 휴젤의 국내 보툴렉스 매출은 경쟁사 제품을 앞선 것으로 추정된다. 기존설비 생산능력이 72만 바이알(주사용 유리 용기)이고 지난해 4월 250만 바이알 규모의 2공장 가동을 시작했다. 올 하반기에 2공장 내에 추가로 250만 바이알 규모의 설비가 들어설 예정이다.

정 연구원도 "휴젤이 지난해 12월 러시아에 이어 지난 2월 브라질까지 보툴렉스 허가 국가 수를 꾸준히 늘려가고 있다"면서 "인도와 태국, 칠레, 페루 등 기존 수출 국가들과 달리 러시아, 브라질은 합산시장 규모가 국내시장의 2.5~3배 규모여서 진출 효과가 크게 나타날 것으로 기대된다"고 말했다.

이어 "올해와 내년 가장 중요한 이슈는 미국과 중국에서 진행하고 있는 임상 3상 완료"라면서 "올해 말에는 세계 시장의 60%를 차지하고 있는 미국에서 임상 3상이 마무리될 것으로 보인다"고 전망했다.

이 시각 인기 뉴스

또 아직까지 2개 품목만 허가를 받은 중국 시장 진출도 중요한 투자포인트로 지적된다. 이와 관련, 중국의 사드(고고도미사일방어체계) 보복 조치는 휴젤에 별다른 영향을 주지 않을 것이란 게 전문가들의 지적이다.

전 연구원은 "휴젤의 보톡스와 필러는 현재 중국 판매허가 취득이 안 돼 직접적인 수출은 없다"며 "비공식 루트로 타 국가를 통해 중국으로 넘어가는 물량이 있을 수 있는데 이 부분에 대한 중국 정부의 제재 가능성은 없어 보인다"고 말했다.

또 "보톡스, 필러의 중국 임상은 휴젤과 독점공급계약을 체결한 중국 심뇌혈관 의약품 1위 제약회사인 사환제약이 진행하고 있어 사드로 촉발된 중국의 제재 영향권에 포함될 가능성이 적다"고 밝혔다.

그는 "중국 판매허가 취득 예상 시점이 보톡스는 2019년 하반기, 필러는 2018년 3분기로 사드 이슈가 완화될 것으로 예상되는 시점이어서 사드 보복이 장기화하지 않는 한 중국 내 마케팅이나 판매에는 영향이 없을 것"이라고 말했다.