예적금 고객이 주인 은행이 고위험 상품을 집중 판매한 배경에는 1~2%대 금리에 만족하지 못한 고객 탓도 있지만 유명무실한 금융상품 투자권유 규제도 문제라는 비판이 나온다.

은행이 19조1000억원, 증권이 4조5000억원으로 은행 비중이 압도적으로 높았다. 또 판매 고객 중 개인 고객 비중은 증권사가 43.3%였지만 은행은 94.5%에 달했다. 특히 원금 비보장형 판매비율은 은행 98.1%로 증권사(81.8%)보다 되레 높았다. '은행이 증권보다 보수적'이란 상식을 깨고 더 공격적으로 판매했다는 얘기다. 이 가운데 KB국민은행은 타은행 대비 비보장형 비중이 높았다.

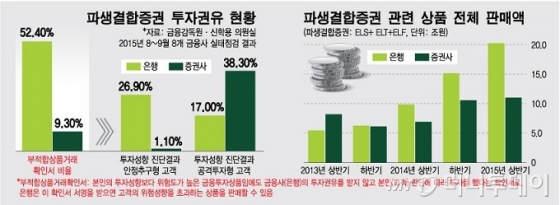

◇'면피용' 전락한 부적합상품거래확인서=자본시장법상 금융사가 파생상품을 팔려면 고객 투자성향을 진단해야 한다. 진단 결과, '공격형 고객'에게만 파생상품을 판매할 수 있다.

금감원 조사결과 '공격형 고객' 비중은 증권(38.3%), 보험(27.6%), 은행(17.0%) 순이었다. 은행 고객의 절반 이상은 위험중립형(24.9%) 이거나 안정추구형(26.9%)이었다.

이 시각 인기 뉴스

그럼에도 은행에서 파생결합증권이 대규모로 팔린 이유는 은행들이 '부적합상품거래확인서'를 남발해 규제를 피해 갔기 때문이다. '부적합상품거래확인서'는 투자성향과 다르더라도 '은행이 권유하지 않았고, 고객 스스로 원해서 투자했다'는 확인서다.

'안정추구형' 고객일지라도 이 확인서에 서명만 받으면 파생상품 판매가 가능하다. 은행에서 팔린 파생결합증권 중 이렇게 팔린 비중이 무려 52.4%에 달했다. 게다가 현행 법규상 부적합 상품을 투자권유해도 제재근거가 없다.

또 65세 이상이고 파생상품 투자경험이 1년이 안되면 ELS 투자권유를 할 수 없지만 '투자경험이 1년 이상'이면 예외적용이 되기 때문에 이 규제 역시 무용지물이란 지적이 나온다.

국회 정무위원회 소속 신학용 국민의당 의원은 "예·적금 파는 창구에서 금융투자상품도 같이 팔기 때문에 예·적금 만기 고객에게 손쉽게 파생결합증권 판매가 가능하다"며 "은행도 증권사처럼 창구판매 시 녹취를 해야 한다"고 지적했다.

은행이 고위험상품에 힘을 쏟는 근본적인 이유는 비이자수익 확보가 절실한 탓이다. 순이자마진(NIM) 회복이 요원한 상황에서 그나마 판매수수료를 많이 받는 상품에 눈을 돌릴 수밖에 없다. 은행권 관계자는 "송금·이체 수수료를 정상화해야 하는데 고객 저항이 커 인상이 쉽지 않다"며 "결국 펀드나 고위험상품 판매로 비이자수익을 끌어올려야 한다"고 말했다.