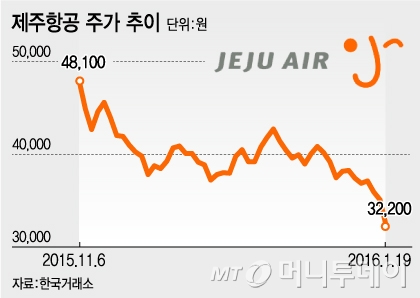

19일 한국거래소에 따르면 제주항공은 전일 보다 8.26%(2900원) 하락한 3만2200원에 거래를 마쳤다. 지난해 11월 상장 이후 종가기준 최저가로 상장 당일 보다 33% 떨어졌다.

당시 우리사주조합은 주당 1만원에 주식을 배정받아 현재가격에 매각해도 2만원 이상의 차익을 남길 수 있다. 1만원에 산 주식이 3배 이상 오른 셈이다. 이에 대량의 우리사주조합 주식 출회를 의식한 기관 등이 주식을 매도하며 주가를 끌어내렸다.

이와 함께 4분기 실적부진 전망도 겹쳤다. KDB대우증권은 제주항공이 4분기 매출 1524억원, 영업이익 100억원을 기록해, 영업이익이 시장추정치(132억원)을 하회할 것으로 전망했다. 여객 수송실적은 증가했으나 여객요율(yield) 등이 하락한 것이 영향을 줬다.

류제현 대우증권 연구원은 “지난해 3분기 실적 부진의 원인이었던 정비비는 4분기에도 전년동기대비 59.0% 증가하며 부담이 지속될 것”이라며 “4분기에는 BI(브랜드이미지) 변경, 광고비 집행 등으로 추가적인 판관비 부담이 더해질 전망”이라고 설명했다.

이 시각 인기 뉴스

류 연구원은 “제주항공에 대한 투자의견을 중립으로 유지한다”며 “올 상반기부터 재차 성장세에 돌입할 것으로 보이지만 본격적인 매수시점은 2월 이후 오버행(대량대기물량) 이슈의 해소 이후가 될 것”으로 예상했다.