재닛 옐런 미국 연방준비제도 의장. /사진=로이터

재닛 옐런 미국 연방준비제도 의장. /사진=로이터한국은행은 3일 발표한 통화신용정책보고서에서 “우리나라의 기초경제여건 및 자금유출 대응능력을 종합적으로 감안할 때, 미 연준(Fed)의 금리인상 과정에서 외국인 투자자금이 일시에 대규모로 유출되고 금융불안이 확산될 가능성은 높지 않다”고 밝혔다.

보고서에 따르면 우리나라 외국인 투자자금 잔액은 지난해날 기준 7287억달러로 10년전인 2014년 6월(2543억달러)와 비교해 약 3배 가량 증가했다. 2007년 이후 외국인 투자자금이 빠져나갔을 때 월 순유출 규모는 48억달러로 과거 금리인상기(12~14억달러)와 비교해 3배 이상 증가했다.

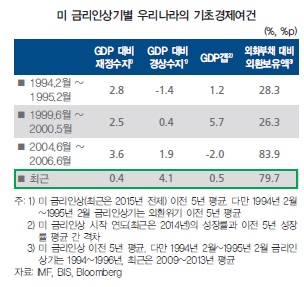

이와 함께 외화부채 대비 외환보유액 비율도 1990년대 26~28%대에서 2009~2013년 79.7%로 증가했다. 보고서는 “우리나라 기초경제여건은 여타 신흥시장국 평균 수준을 크게 상회하는 것으로 나타났다”고 밝혔다.

/자료=한국은행

/자료=한국은행이 시각 인기 뉴스

시장 관계자는 “한국의 주식시장은 위험자산으로 분류되는 편이나 국채시장은 상대적으로 안전자산으로 분류되는 추세”라고 했다.

미국계 투자자금 비중이 2012년 36%에서 지난해말 28%로 하락한 측면도 미국 금리인상 충격을 완화시키는 요인이다.

글로벌 금융위기 이후 환율 변동성도 약화됐다. 한은 분석결과 VIX(변동성지수)의 원/달러 환율에 대한 영향력은 2001~2007년 0.23에서 2010~2014년 0.08로 1/3 수준으로 축소됐다.

미국이 금리인상을 하더라도 유럽중앙은행(ECB)와 일본은행(BOJ)가 한동안 통화완화 정책기조를 유지하면서 유동성 긴축효과가 상당폭 상쇄될 가능성도 있다. 과거 금리인상기 전후 6개월간 본원통화 증가율은 평균 11% 수준이었으나 유로존과 일본의 양적완화 영향으로 이번 금리인상기의 각 국가별 본원통화 증가율은 17%에 달할 것으로 추정된다.

한편 미국이 금리인상을 단행해도 과거보다 월평균 금리인상 폭은 한층 줄어들 전망이다. 미 연방공개시장위원회(FOMC) 위원들의 금리경로 전망에 따르면 연내 금리인상을 시작해 2018년말 연방 정책금리는 3.375% 수준까지 인상된다. 월평균 인상폭은 9bp(0.09%포인트)로 과거 금리인상기 월평균 금리 인상폭(15~23bp)보다 작을 것으로 예상된다.