보험 국제회계기준(IFRS4) 2단계 시행을 5년여 앞두고 보험업계 내부에서도 '위기론'이 나온다. 더이상 준비를 미룰 수 없다는 인식이 팽배하지만, 보험사 경영진들은 지난해 1조4000억원의 '배당잔치'를 벌였다. 배당성향은 상장사 평균 대비 2배 가까이 높았다.

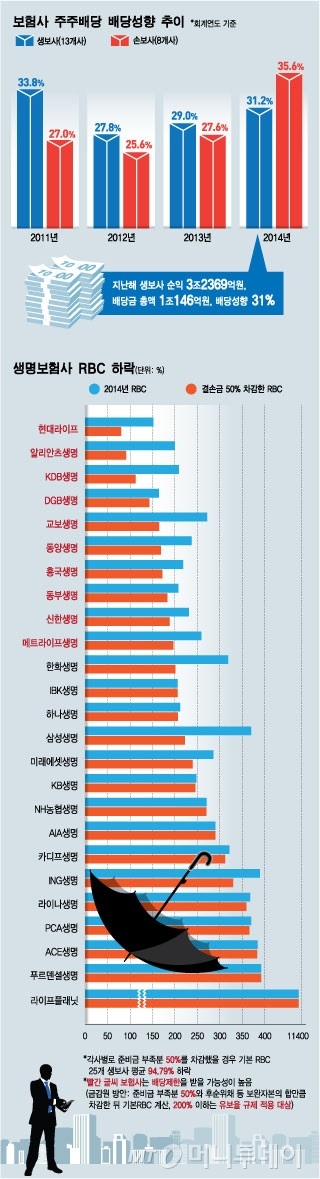

◇"43조 부족한데", 한해 번 돈 30% '배당잔치'=2020년 2단계가 도입되면 보험사들이 추가로 쌓아야 할 준비금이 43조원(2014년 기준, 상품군별 상계처리하지 않는다고 가정)에 달하는데, 보험사들은 지난해 1조4518억원의 주주배당을 한 것으로 나타났다. 지난해 벌어들인 순익의 30% 이상이 배당금으로 고스란히 빠져나간 것이다.

배당을 한 생보사 13개사의 배당성향은 2012년 27.8%에서 2013년 29.0%였다가 지난해 30%를 돌파(31.3%)했다. 손보사(8개사)는 2011년 27.0%였는데 지난해 35.6%로 뛰었다. 상장사의 평균 배당성향이 17~18% 수준이라는 점에서 보험사들의 고배당 논란이 제기된다.

더구나 보험사는 IFRS4 2단계 전면도입 시 자본이 급감하는 위기에 직면한 터다. 준비금 43조원을 쌓으면 보험금 지급능력에도 '빨간불'이 켜진다. "보험료를 내면 언젠가 보험금를 받는다"는 '믿음'을 먹고 사는 보험사의 뿌리가 흔들릴 수 있다.

이 시각 인기 뉴스

◇결손금 절반만 반영해도 보험금지급능력 100%포인트 급락=금감원은 △준비금 부족분의 50%와 △후순위채 등으로 조달한 보완자본을 제외한 '기본자본'을 기준으로 수정 RBC비율을 산정, 이 수치에 따라 내부유보율을 차등적용하는 방안을 검토 중이다. 준비금 부족분의 50%만 차감하더라도 생보사 RBC비율이 평균 100%포인트 가량 급락하는 것으로 계산됐다.

25개 생보사 중 수정 RBC비율(보완자본은 차감하지 않음·지난해 기준)이 100% 밑으로 떨어지는 보험사는 현대라이프와 알리안츠생명 등 2개사로 나타났다. 현대라이프는 최근 2200억원 증자를 했으나, 후순위채 발행 잔액이 1600억원에 달한다. KDB생명은 112.52%로 추락하는데, 후순위채 규모(2640억원)까지 감안 하면 이미 위험 수위다. 단 신한생명은 수정 RBC가 200% 밑으로 떨어지지만 6조원대 만기보유증권을 재분류할 경우 수정RBC가 현 수준에서 크게 변하지 않는다는 설명이다.

25개 생보사 중 200%를 밑도는 회사는 10개나 됐다. 후순위채로 조달한 보완자본까지 차감한다면 더 늘어난다. 이 비율이 100%를 밑돌면 순익을 모두 내부 유보금으로 적립해야 하고, 100%~200% 사이면 6단계로 나눠 일정 내부유보율 이상을 유지토록 하는 게 금감원 안(자본보존완충자본 제도)이다. 이 제도가 적용되면 적어도 25개사 중 10개사가 배당 제한을 받는다. 2개사는 아예 배당을 못 한다.

자본건전성 수준에 따라 일정 수준 이상의 유보율을 유지토록 하는 규제는 이미 은행을 대상으로 한 바젤3에서 적용됐다. 은행은 내년부터 이 규제를 받는다. 다만 보험사 적용은 금융위가 유보적인 입장이라 당장 확정된 것은 아니다.

보험사도 경영의 패러다임 전환이 필요하다. 지금은 수입보험료(매출)를 가지고 점유율 경쟁을 하고 있으나, 2단계가 도입되면 매출경쟁은 의미가 없다. 보험금이 지급되면 그 보험금을 보장하기 위해 받았던 위험보험료만큼만 매출로 잡힌다. 또 지금까지는 상품을 팔면 초기에 이익의 80%가량을 반영했지만 2단계에선 수십년 만기 동안 매년 균등하게 쪼개서 잡아야 한다. 매출·이익 개념이 180도 바뀌는 셈이다.

보험업계 관계자는 "신계약 판매에만 관심 있었던 관행에서 벗어나 기존 계약을 잘 관리하고, 장래가치 중심으로 영업방식을 바꿔야 한다"고 설명했다.

상품설계는 단순화하고, 종류도 확 줄여야 한다. 한 대형 생보사는 상품종류만 1만개가 넘는다. 주계약 외에 100여개의 특약이 붙고, 기존보장 외에 최대 300개까지 급부 선택이 가능한 상품도 많다. 2단계 도입 시 오류가 발생해 재무제표 신뢰성 하락이 우려된다. 전문 인력확보도 시급한 과제다. '지금까지 가 본적 없는' 신세계가 열리는 만큼, 남은 5년 철저히 대비해야 한다.