은행권이 집단대출 급증세에 긴장했다. 신규 분양시장에서 과열 징후들이 포착되며 최근 집단대출이 2~3년 후 부실로 돌아올 수 있다는 우려에서다. 금융당국이 부동산 시장을 냉각시키지 않기 위해 가계부채 대책에서 집단대출은 제외시켰지만 은행들은 자체적인 위험관리를 위해 심사 기준을 강화하는 등 대출에 깐깐해지고 있다.

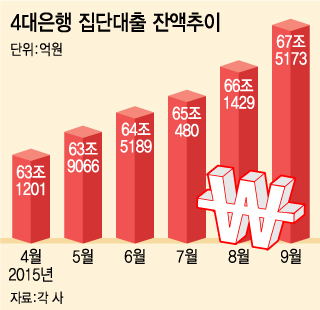

특히 9월 중 주담대 잔액 증가액은 8월 중 증가분(5조172억원)보다 감소했지만 집단대출은 8월 1조949억원에서 9월 1조3744억원으로 증가액이 오히려 늘었다. 한 시중은행 여신관리 담당 임원이 “최근 여신관리에서 가장 신경을 쓰는 부분이 분양시장”이라고 할 정도로 분양시장 ‘과열’에 대한 우려가 은행권에서 고조되고 있는 배경이다.

이는 올해 신규분양 시장의 활황 때문이다. 올해 신규분양 예상 물량은 2007년 이후 최대인 48만 세대로 2000년 이후 평균 28만여 세대를 크게 웃돌 전망이다. 주택도시보증공사의 올 9월까지 분양보증액(30세대 이상 민간분양 물량, 임대 제외)도 53조3669억원로 전년동기보다 70% 이상 늘었다.

신규분양 시장은 아직 활황을 이어가고 있다. 하지만 은행들은 향후 경기 둔화가 이어질 가능성이 높은 상황에서 공급 과잉으로 가격이 떨어지는 상황을 우려한다. 분양가에 비해 입주 시점 감정평가 가치가 하락, 담보가치가 떨어질 경우 입주자들의 중도금 대출 연체가 발생할 수 있다. 규모가 작거나 위기 대처능력이 떨어지는 건설사에서 현금흐름이 막혀 시공을 중단하는 경우도 무시할 수 없는 시나리오다.

이 시각 인기 뉴스

A은행 여신담당 부행장은 “2~3년 뒤 문제가 있다는 걸 다들 알아서 은행들은 서로 (분양 관련 대출을) 안 하려고 한다”며 “2008년 이후 건설사 부실로 손실처리한 경험이 있기 때문에 지금부터 주의하고 있다”고 전했다.

분양시장에서 감지되는 이상 과열 징후도 우려되는 대목이다. 최근 분양시장 활황은 전셋값 급등으로 실수요가 늘어난 이유도 있지만 웃돈을 붙여 분양권을 되팔기 위한 가수요도 한몫을 한 것으로 파악된다. 가수요가 상당하다면 분양시장 냉각기가 급작스럽게 찾아올 가능성도 높은 셈이다.

B은행 여신담당 부행장은 “과도한 최근 착공·분양건수에 따른 공급수준이나 인구구조를 볼 때 2018년부터는 주택가격이 떨어질 것으로 본다”며 “여기에 최근 분양시장은 시세차익을 노린 가수요까지 붙어 이상과열로 보인다”고 진단했다.