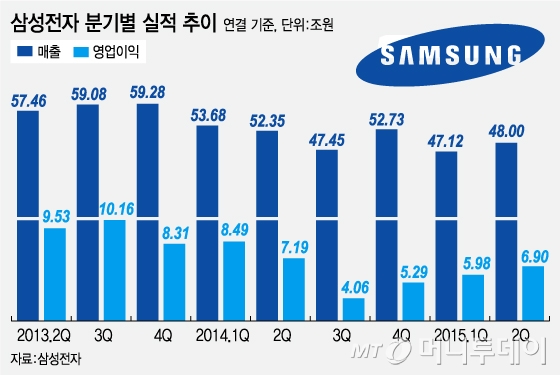

프리미엄급 갤럭시S6·S6엣지 등 스마트폰이 2분기에 예상 밖의 부진을 보였지만 반도체가 버팀목이 돼 실적을 방어할 수 있었다는 분석이다.

삼성전자 반도체 부문은 지난 1분기 영업이익 2조9300억원을 달성하며 역대 1분기 실적으로는 최대 수준을 기록했다. 2분기 들어서도 지속적으로 수익성이 개선되면서 영업이익 3조원 대에 무난하게 안착한 것으로 풀이된다. 반도체에 디스플레이 등 다른 부품사업을 합치면 2분기 DS부문의 영업이익은 3조원 중후반대를 기록할 전망이다.

증권가에선 D램 부문에서 2조원 중반 대, 낸드플래시 부문에선 7000억원 안팎의 영업이익을 올린 것으로 내다보고 있다. 초격차 기술로 미세화 공정을 통해 원가 경쟁력을 높인 덕분이다. 아울러 그동안 장기 투자로 적자 상태였던 시스템LSI 사업부의 흑자전환도 이번 실적 발표의 하이라이트다.

D램의 경우 PC 수요 감소로 시장 환경이 썩 좋지는 않지만 20나노 공정 전환 확대를 통해 원가 절감을 하며 수익성을 높이고, LPDDR4·DDR4 등 고용량 차별화 제품 판매 확대를 한 게 주효했다. 또 낸드플래시 시장은 SSD가 PC와 서버에 탑재되는 비중이 높아지고 고용량화 되는 등 수요가 늘고 있는 가운데 3차원 V 낸드 플래시 등 첨단 신기술을 앞세운 점이 시장에서 긍정적으로 작용했다.

이 시각 인기 뉴스

특히 14나노 공정을 적용한 자체 모바일 AP(애플리케이션 프로세스) 제품인 '엑시노스 7420'을 갤럭시S6 시리즈에 탑재하면서 수익성이 개선되며 흑자로 돌아선 것도 반도체 사업 약진에 힘을 실은 것으로 풀이된다.