안 위원은 "과거 40여 개 기업을 분석해보니 자기주식 소각 공시를 하면 3~4주 이후 주가가 시장 평균보다 더 오르는 모습이 나타났다"며 "SK의 경우 지난 4월 20일 합병 결정을 공시하는 날 SK C&C 자사주 소각 공시를 같이 했는데 합병 비율이 산정되기 전에 자사주 소각 공시가 먼저 나왔어야 했다고 판단했다"고 설명했다.

안 위원은 삼성물산과 제일모직 합병에 대해선 "반대할 이유를 찾지 못했다"고 말했다.

안 위원은 "삼성물산의 합병 결정 공시 당일과 한 달 전, 일주일 전 주가를 살펴보니 5만5000~5만6000원대로 차이가 별로 나지 않았다"며 "만약 6개월 전에 합병을 발표했어도 합병비율 차이는 10%안팎일 것"이라고 분석했다.

이 시각 인기 뉴스

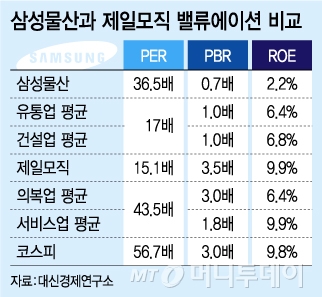

안 위원은 또 "올해 초부터 삼성물산의 12개월 향후 영업이익 예상치가가 계속 하락하고 있는 만큼 합병 결정 당시 주가가 바닥이라고 단정할 수 없었다"며 "삼성물산의 지분가치가 저평가됐다는 의견도 있지만 ROE를 보면 삼성물산보다 제일모직이 4배 이상 높다"고 평가했다.

대신경제연구소 지배구조연구실 조사에 따르면 삼성물산의 PER(주가수익비율)은 36.5배, PBR(주가순자산비율)은 0.7배, ROE(자기자본이익률)는 2.2%다. 제일모직의 경우 PER이 15.1배, PBR이 3.5배, ROE가 9.9%다. PBR은 제일모직이 삼성물산보다 높지만 PER과 ROE를 고려하면 삼성물산만 심각한 저평가라고 보기 힘들다는 게 안 위원의 분석이다.

안 위원은 지분가치 저평가 의견에 대해선 "삼성물산 뿐 아니라 다른 계열사들도 보유 지분가치가 주가에 반영돼 있지 않은 경우가 많기 때문에 지분가치만 보고 지금 주가가 저평가라고 보기 힘들다"고 덧붙였다.

안 위원은 "ISS와 국민연금이 삼성물산 합병에 대해 어떤 결정을 할지 알 수 없지만 삼성물산과 제일모직이 합병하면 지주회사 전환에 따른 주가 상승 기회가 될 수 있고 주주권익 개선 가능성도 높아질 것"이라며 "실제로 올해 1분기부터 국내 지주회사의 주가 흐름을 보면 코스피 지수보다 높은 상승률을 기록하고 있다"고 강조했다.