![[단독]실손보험 중복가입자, 5년동안 보험금 덜 받았다](https://orgthumb.mt.co.kr/06/2015/06/2015061408130895906_2.jpg)

보험사들은 금융감독원의 지침에 따른 것이라고 주장하고 있다. 하지만 정작 금감원은 최근 전액 보상받을 수 있다는 보도자료를 내놨다.

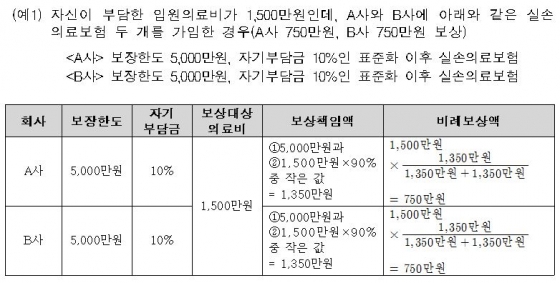

금감원은 지난 6월 2일 배포한 '실손의료보험 중복가입 및 소비자 유의사항 안내' 보도자료에서 중복가입자의 보험금 지급액이 보상대상 의료비 전액이라고 예시했다. 하지만 실제 보험사들은 자기부담금를 차감하고 지급했다.

금감원은 지난 6월 2일 배포한 '실손의료보험 중복가입 및 소비자 유의사항 안내' 보도자료에서 중복가입자의 보험금 지급액이 보상대상 의료비 전액이라고 예시했다. 하지만 실제 보험사들은 자기부담금를 차감하고 지급했다. 하지만 정작 A, B사는 합쳐서 1350만원만 지급하고 있다. '보상대상 의료비'인 1500만원에서 자기부담금(10%)을 뺀 금액만 비례보상 한 것. 결국 가입자는 150만원을 덜 받은 셈이다. 자기부담금 20% 실손보험이라면 300만원을 돌려받지 못한 것이다.

보험사들도 이를 인정했다. 생보사 관계자는 "자기부담금 취지를 살리기 위해 금감원이 2010년 보험금 지급 지침을 내렸다"며 "그 전엔 전액 지급했지만 그 이후부터는 자기부담금을 빼고 지급했다"고 설명했다.

이 시각 인기 뉴스

손보사 관계자 역시 "2010년에 아예 약관을 바꿨다면 이런 문제가 없었을 것"이라며 "약관대로 지급하면 손해 보는데, 금감원 지시를 따르지 않을 이유가 없었다"고 해명했다.

보험사들의 해명에도 불구하고 보험업계는 금감원이 지난 2일 실손보험 보도자료 에서 약관대로 보상대상 의료비를 100% 지급하는 사례를 담으면서 발칵 뒤집힌 상황이다. 이후 일부 보험사는 보험금 지급방식을 서둘러 바꿨지만 대부분은 종전대로 유지해 뒤죽박죽인 상태다.

금감원 관계자는 "2010년 중복가입자에게 자기부담금 10%를 차감토록 지침을 내린 것은 맞다"며 "약관을 해석할 때 명확하지 않은 부분이 있었던 만큼 하반기에 개정하겠다"고 말했다. 그는 이어 "이미 지급한 보험금에 대해서 소급 지급하는 것은 맞지 않다고 본다"고 밝혔다.

하지만 금감원이 지난해 자살보험금 미지급 사태에선 보험사에게 "약관대로 지급하라"고 지도해 놓고 정작 실손보험금 지급에 대해선 약관과 다른 지침을 내려 논란은 불가피할 전망이다.

한편 실손보험 중복가입자는 2009년 200만명에 달했다. 이후 보험사의 중복 계약 해소 안내에 따라 꾸준히 감소했지만 현재도 23만명에 이른다. 생명보험 2만9378건, 손해보험 16만5192건, 각종 공제 3만8304건이다.