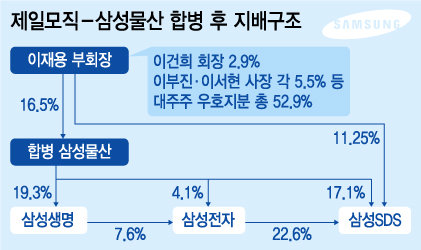

제일모직은 지난 26일 삼성물산을 흡수합병하기로 결의했다. 합병 후 존속회사는 제일모직, 상호명은 삼성물산으로 결정했다.

윤태호 한국투자증권 연구원은 이번 합병으로 고평가 논란이 해소될 것으로 봤다. 그는 “제일모직의 전자 지배로 장기적으로 삼성전자의 배당 정책에도 변화가 있을 것”이라며 “삼성전자가 내년 배당성향을 20%로 상향할 시 합병법인의 순이익은 21.2% 증가한다”고 분석했다.

윤 연구원은 “제일모직이 삼성바이오로직스의 1대 주주로 올라섬에 따라 삼성바이오로직스의 실적은 제일모직의 연결 이익으로 반영될 전망”이라며 “엔브렐 바이오시밀러인 SB4가 내년 하반기부터 유럽 판매가 시행될 전망이기에 내년 하반기부터는 의미 있는 실적이 반영될 것”이라고 했다.

이 시각 인기 뉴스

신한금융투자는 지배구조 단순화로 삼성그룹의 글로벌 경쟁력이 강화될 것으로 봤다. 소현철 신한금융투자연구원은 “글로벌 경쟁 격화 등을 감안할 때 삼성그룹은 지배구조 이슈로 소모전을 할 시간적 여유가 없다”며 “합병을 통해 차세대 메모리 반도체, 비메모리 반도체, OLED, 전기 자동차 배터리와 전장 부품 사업의 글로벌 경쟁력을 강화할 것”이라고 전망했다.

그는 “삼성전자는 2017년까지 평택 고덕산업단지에 15조6000억원을 투자해 세계 최대 규모의 반도체 생산라인 건설을 시작했다”며 “합병회사의 건설부문은 삼성전자의 대규모 투자에 따른 수혜를 입을 전망이다”고 밝혔다.

한병화 유진투자증권 연구원은 “결론적으로 상황이 급변하고 예측이 힘든 상황에서는 경영권을 갖고 있는 오너, 오너가 최대주주인 회사의 편에 서는 것이 바람직하다”며 “제일모직이 지주회사가 되든, 삼성전자가 지주회사가 되든, 지배구조조정이 마무리가 되든 오너가 보유하고 있는 지분가치를 극대화할 수밖에 없다”고 설명했다.