@김지영 머니투데이 디자이너

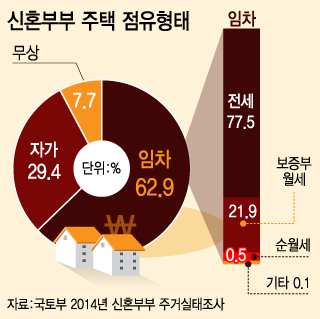

@김지영 머니투데이 디자이너6일 국토교통부가 한국토지주택공사(LH) 토지주택연구원과 한국갤럽에 의뢰해 혼인 1~5년차 2677가구를 대상으로 실시한 ‘2014년 신혼부부 가구 주거실태 패널조사’에 따르면 응답자의 48.6%는 신혼집 마련을 위해 주택자금 및 전세자금대출을 받은 것으로 나타났다.

@김지영 머니투데이 디자이너

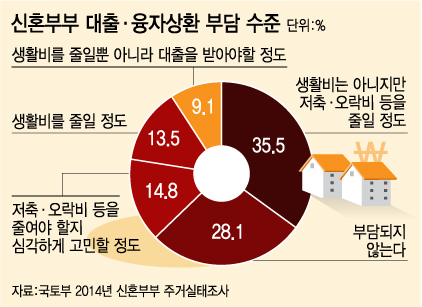

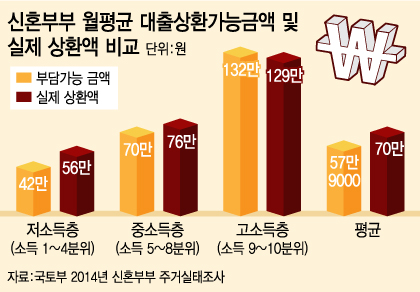

@김지영 머니투데이 디자이너특히 신혼부부의 대출상환부담은 저축과 소비에 영향을 줄 정도로 큰 것으로 조사됐다. 실제 신혼부부 중 대출가구가 예상하는 대출상환 가능 금액은 월 평균 57만9000원이었지만 실제 상환액은 월 평균 70만원에 달했다.

@김지영 머니투데이 디자이너

@김지영 머니투데이 디자이너대출상환부담에 신혼부부 중 72.9%는 생활비, 오락비 등 소비와 저축을 줄이거나 추가대출을 고민하는 것으로 조사됐다. 10가구 중 7가구 이상이 빚 부담에 생활이 쪼들리고 있는 것. 대출상환이 부담이 되지 않는다는 가구는 27.1%에 그쳤다.

이 시각 인기 뉴스

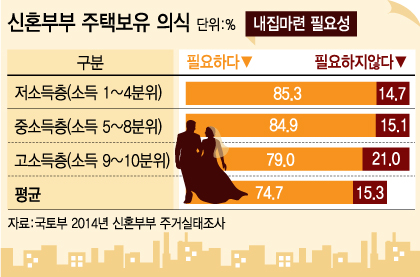

빚 부담이 크지만 신혼부부의 내집마련 의지는 일반가구보다 강했다. 내집마련 필요성을 묻는 질문에 신혼부부 84.7%는 '내 집을 꼭 마련해야 한다'고 답했다. 이는 2014년 주거실태조사에서 나타난 일반가구(79.1%)의 주택보유 의식보다 높은 수준이다. 현재 전·월세 등 임차로 거주중인 신혼부부가 생각하는 내집마련 예상 소용기간은 평균 8년9개월 정도였다.

@김지영 머니투데이 디자이너

@김지영 머니투데이 디자이너조사대상 신혼부부 중 37.2%는 맞벌이 가구였으며 맞벌이 이유로는 주택비용 마련이 41.2%로 가장 높았다. 신혼부부가 주택 위치를 결정할 때 가장 중요하게 고려하는 것은 직장과의 거리, 즉 직주근접(47.6%)인 것으로 나타났다. 주거환경(26.6%)과 부모 집과의 거리(17.7%)도 중요한 고려 대상으로 꼽혔다.

신혼부부의 연간 평균소득(세전)은 4339만원이었으며 △저소득층 3069만원 △중소득층 5398만원 △고소득층 9347만원을 각각 기록했다. 맞벌이 가구의 연 소득은 5464만원으로 외벌이 가구(3675만원)보다 약 1.5배 높았다.

@김지영 머니투데이 디자이너

@김지영 머니투데이 디자이너