금융감독원은 오는 27일부터 연금저축 계좌이체 간소화 방안을 본격 시행한다고 21일 밝혔다. 이에따라 앞으로 연금저축 가입 고객은 계좌 이전을 위해 신규로 개설할 금융사 한 곳만 방문하면 된다. 가입자가 신규 금융사에 새 연금저축 계좌를 개설하는 동시에 기존 계좌정보(금융회사명, 계좌번호 등)를 전달하면 계좌이체를 신청할 수 있다.

당국은 "가입자가 정확하고 충분한 정보를 가지고 판단할 수 있도록 금융사의 설명을 강화했다"면서 "가입자가 기존 가입 금융사로부터 설명을 듣고 최종 이체의사를 확정하기전에는 계좌이체를 취소할 수 있다"고 덧붙였다.

연금계좌 이체에 앞서 반드시 확인해야할 사항이 있다.

이 시각 인기 뉴스

먼저 기존 가입 상품의 수익률과 수수료 수준을 신규 가입상품과 비교해 어느 상품이 본인에게 유리한지 판단해야한다. 가령 2000년대 초반까지 가입한 확정이자율 상품은 대부분 현재 연금저축 상품보다 고금리로 이체하면 손해를 볼 수 있다. 금리연동형 상품이라도 최저보증이율을 참고해 판다해야한다. 또 신규가입 상품이 원리금 미보장상품 즉 실적배당형 펀드인 경우 고수익을 얻을 수 있는 반면 손실가능성도 유념해야한다. 아울러 연금저축 보험은 가입뒤 7년이내 이체시 해지공제액이 발생해 이체금액이 적립원금보다 적을 수 있다. 연금저축상품의 과거 수익률이나 수수료 등은 포털에서 '연금저축통합공시'를 치면 확인할 수 있다.

연금계좌를 이체신청한 뒤 다음날까지 연락이 오지않으면 기존가입 금융회사에 연락해 확인해야한다. 또 기존 금융사와 이체 의사에대한 통화녹취를 마쳐야 계좌이체가 완료된다. 만약 기존 가입금융사에서 신규가입 회사로 이체예정 통보서가 도착하지 않으면 신규가입사는 그 사유를 파악해 고객에게 재안내를 해야한다. 이체의사를 최종 확인하기 전까지 계좌이체를 취소할 수 있으나 이후에는 적립금이 이체되므로 취소가 불가능하다는 점도 유념해야한다. 또 2000년 12월까지 판매된 (구)개인연금저축을 계좌이체하려면 신규 가입사의 (구)개인연금저축으로만 해야 세제혜택을 유지할 수 있다.

연금저축 계약이전 간소화는 지난해 국정감사에서 국회 정무위원회 소속 이상직 새정치민주연합 의원이 지적해 금융당국이 제도개선에 나선 바 있다. 올해 초부터 실시예정이었으나 금융사들의 시스템 준비가 미흡했고 직원 교육 및 홍보가 제대로 이뤄지지않아 제도시행이 미뤄졌다.

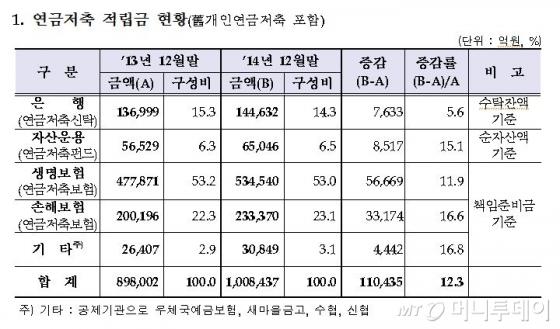

현재 연금저축 적립액은 생명보험 53조원, 손해보험 23조원, 은행14조원, 자산운용(펀드) 6조원 규모로 모두 100조원이 넘는다. 약 80%가까이가 보험계인데 은행과 증권(자산운용사)업계는 보험권 가입자 이체유치에 총력을 기울이는 상황이어서 계좌이체 간소화의 파장에 관심이 모아지고 있다.

금융당국 관계자는 "계좌이체 간소화 시행뒤 가입자 불만사항을 신속히 파악하고 미흡한 금융회사를 지도하는 등 새 제도가 안정적으로 정착하도록 노력할 것"이라고 말했다.