그래픽= 김지영 디자이너

그래픽= 김지영 디자이너정부가 이를 위해 내놓은 게 '근로소득 증대세제'다. 서민과 중산층의 핵심 소득인 근로소득 증대를 위해 임금을 올려주는 기업에 세제상 혜택을 주는 게 골자다.

그래픽= 김지영 디자이너

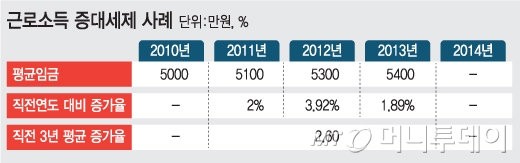

그래픽= 김지영 디자이너만일 2014년 평균임금이 5500만원이라고 하면 이 회사는 세제지원 대상이 아니다. 평균임금 증가율 1.9%(2013→2014년)보다 직전 3년 증가율 평균(2.6%)이 높기 때문이다.

여기서 세액공제액[당해연도 평균임금 - 직전연도 평균임금 X (1+ 직전 3년 증가율의 평균) X 직전연도 근로자 수 X 세액공제율]은 2880만원[5700만원- (5400만원X3.6) X 180명 X 10%]이 된다. 대기업의 경우 공제율이 5%이므로 1440만원을 공제 받는다.

이 제도의 1차 수혜대상은 기업이지만, 근로자들이 임금 증가 혜택을 받기 때문에 기업보다 근로자들이 혜택을 더 받는다는 게 정부의 설명이다. 특히 기업의 자발적 임금증가 노력에 대해 세제지원이란 보상을 제공하는 것이란 입장이다. 임금증가율이 낮을 경우 세제지원을 받지 못할 뿐 페널티가 가해지는 것이 아니기 때문에 기업의 부담으로 작용할 가능성이 낮다는 얘기다.

이 시각 인기 뉴스

이 제도는 오는 2017년 12월31일까지 3년 한시로 적용되며, 기업들이 근로자의 근로소득을 확충토록 유도하는 효과가 있을 것으로 보인다. 기획재정부는 오는 9월 이 같은 내용의 조세특례제한법 개정안을 국회에 제출할 예정이다.

기재부 고위 관계자는 "근로자들의 소득을 늘려줄 수 있는 세제지원이다"며 "페널티 개념이 아니라 인센티브 개념이기 때문에 기업들이 적극 활용할 수 있을 것으로 보인다"고 말했다.