김준호 SK하이닉스 코퍼레이트센터장(사장)은 24일 진행한 컨퍼런스콜에서 "올 3분기에는 원가경쟁력을 강화하고 장기 지속 가능한 사업 포트폴리오를 구성하며 수익성 중심으로 경영할 계획"이라고 밝혔다.

◇D램·낸드 원가경쟁력 강화 집중키로

SK하이닉스는 3분기부터 2y나노미터(20나노 중반급) D램의 비중을 확대해 원가 경쟁력을 강화할 계획이다. 다만 김 사장은 "D램 출하 증가율은 한 자릿수 중반을 예상한다"고 보수적 전망을 내놨다. 공정 램프업 난이도가 높은데다 모바일 제품 비중을 확대할 방침이어서다.

D램 가격은 3분기 역시 2분기와 비슷할 것으로 예상됐다. 김 사장은 "공급측면에서 캐파(생산능력) 증가가 없는 상황에서 수요가 상당히 늘어날 것"이라며 "이같은 수요공급 상황을 반영해서 주요 고객들과는 분기 가격 협상을 완료했다"고 말했다.

낸드플래시에 대해선 "3분기에 모바일과 SSD(솔리드스테이트드라이브)시장을 중심으로 1x나노미터(10나노 후반급) 제품 비중을 지속 확대할 계획"이라며 "약 20% 후반대 수준의 출하량 증가를 예상한다"고 밝혔다.

이 시각 인기 뉴스

이와 함께 차세대 제품인 트리플레벨셀(TLC)과 3차원 수직구조 제품 개발을 연내에 완료할 계획이다. 김 사장은 "3분기에 TLC와 3D 낸드플래시 개발을 완료하고 고객에게 샘플을 공급할 계획"이라며 "3D는 고객 동향을 봐야하지만 TLC는 2015년부터 의미 있는 매출이 나올 것"이라고 말했다. 그는 "TLC의 첫 적용 대상은 SSD"이라며 "모바일 쪽에서도 채용 가능성을 보고 있어 내년부터 TLC 적용 범위가 늘 것으로 예상한다"고 설명했다.

◇영업 외적 이익손실 우려에 "3분기는 크지 않다"

이날 SK하이닉스는 2분기 실적 관련 영업 외적인 이익 손실에 대해선 일시적인 부분이라고 강조했다. 특히 비용 증가와 새로운 설비 증설에 따른 생산량 감소에 대한 향후 계획을 설명하는 데 많은 시간을 할애했다.

영업이익 증가에도 불구하고 올 2분기 당기순이익이 전분기보다 16% 감소한 6738억원에 그친 점에 대해 김 사장은 "비경상적인 요인과 법인세의 영향이 컸다"고 말했다.

김 사장은 "법인세의 경우 지난해에는 이월결손금이 있어 상당히 낮은 수준이었지만 올해부터 이월결손금이 모두 소진돼 정상적인 법인세를 내게 됐다"며 "2분기 법인세는 1840억원이고 향후 분기에도 세전이익의 약 18~20% 범위 내 법인세가 예상된다"고 말했다.

또 SK하이닉스가 보유중인 외화 CB 5억달러에 대한 전환옵션 평가손실로 2200억원이 영업외 손실이 발생했지만 하반기에는 이같은 비경상적 부분이 크지 않을 것으로 내다봤다. 지난달 노사협의 후 인건비가 7% 올랐고 기술인력이 추가 영입돼 일시적 비용이 추가 발생하기도 했다고 설명했다.

설비 증설과 관련해선 "내년 하반기 초 신규 D램 공장인 M14 완공을 앞두고 기존 M10 장비를 M14로 이전하는 과정에서 일정 부분 캐파(생산능력) 감소가 예상돼 투자는 최소화하기로 했다"고 김 사장은 밝혔다.

이때 신규 공장에 따른 캐파 증가는 없을 예정이다. 김 사장은 "내년 하반기 M14가 완공되더라도 최종 이전은 2016년 상반기에 완료돼 그때까지는 캐파 증가가 없을 것"이라며 "그 이후에도 미세공정 전환에 따른 감소분을 일부 보완하는 정도가 될 것으로 보고 있다"고 말했다.

이밖에 SK하이닉스는 최근 인수한 바이올린메모리사의 PCIe 카드 부문과 소프텍 벨라루스의 펌웨어 사업부를 바탕으로 응용복합 제품 경쟁력도 강화할 방침이다. 김 사장은 "향후에도 인수합병(M&A)을 지속 검토하며 사업 포트폴리오 건전화에 힘쓰겠다"고 강조했다.

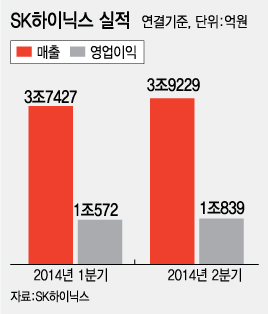

한편 SK하이닉스는 올 2분기에 매출액 3조9229억원, 영업이익은 1조839억원을 기록했다. 영업이익률은 전분기에 이어 28%를 기록했다. SK하이닉스는 1분기 1조572억원에 이어 2분기 연속 영업이익 1조원 이상을 내며 반기 기준 역대 영업이익 최고치인 2010년 1조7580억원 기록을 4년만에 깼다.