22일 금융투자업계에 따르면 플랜트 기자재 제조업체인 GS엔텍은 IPO를 위해 주관사 선정 작업을 진행 중이다. 복수의 증권사에서 입찰제안서를 받아 예비후보를 추리고 있다.

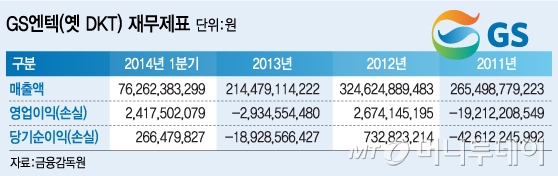

GS엔텍 모회사인 GS글로벌은 풋백옵션(재무적 투자자의 보유 지분을 약정한 날짜나 가격에 되사가는 조건) 부담을 피하기 위해 자회사 상장을 추진하고 있지만 재무적 투자자들의 눈높이를 맞출 수 있을지 미지수다. 지난해 투자자들이 주당 1500원에서 유상증자를 진행할 당시 이들이 평가한 GS엔텍의 기업가치는 약 1500억~2000억원선이었다. 그러나 IB(투자은행) 관계자들은 "현재로선 실적 전망이 불분명해 기업 가치를 논하기 어렵다"고 지적했다.

GS글로벌은 2010년에 큐캐피탈파트너스가 보유하고 있던 GS엔텍 지분 69.6%를 800억원에 인수했다. 그룹 계열사인 GS칼텍스·GS건설 등과 시너지를 낼 수 있을 것이라는 판단이었다. 하지만 이듬해 GS엔텍 전 경영진의 분식회계 사실이 드러났고 이 회사는 대대적인 부실정리와 재무개선 작업에 돌입했다.

GS글로벌은 인수 후 GS엔텍에 351억원을 추가 지원했으나 밑 빠진 독에 물을 붓는 작업이 될 것으로 보이자 결국 풋백옵션을 보장하는 형태로 재무적 투자자를 유치해 외부자금을 수혈했다.

이 시각 인기 뉴스

도미누스 등 재무적 투자자들은 GS엔텍의 상장 기업가치에 만족하지 못하면 IPO 구주매출 대신 풋백옵션을 택할 가능성이 높다. 이 경우 GS글로벌은 상당한 수준의 원금 상환과 이자 부담을 져야하는 것은 물론 4년 전 M&A(인수·합병) 실패에 대한 비판도 피하기 어려울 것으로 전망된다.

GS그룹이 믿는 것은 GS엔텍의 실적이 극적으로 회복되는 것이다. 실적 회복 기대감이 반영돼 원하는 기업가치대로 IPO가 성공하면 재무적 투자자들이 보유 지분을 시장에서 원리금 이상에 팔고 떠나게 되고 GS글로벌은 자금 상환 부담을 벗게 된다.

GS엔텍은 최근 SK E&S 장흥·문산 복합화력발전소와 GS EPS 당진 5호기 복합화력발전소에 들어가는 약 1400억원 규모의 폐열회수보일러 2기를 독일 지멘스에서 턴키로 수주했다. 올해 수주 목표는 전년대비 50% 늘어난 5000억원이다.