#은퇴를 준비하고 있는 김민석(54세)씨는 지난해 2000만원으로 기준이 낮아진 금융소득종합과세 대상에 포함될까 마음을 졸였다. 올해는 조금 번거롭더라도 양도소득세가 부과되는 대신 금융소득종합과세 대상에서 제외되는 해외 주식에 직접 투자할까 고민 중이다. 차라리 양도세를 내는 것이 세제 측면에서 유리하다는 판단이다.

실제로 국내 금융상품별로 세금 온도차는 상당하다. 소득세법이 열거주의를 따르기 때문에 생기는 문제다. 열거주의는 법에 열거한 내용에만 세금을 매기는 방식이다. 열거되지 않은 새로운 유형의 금융상품이 생기면 그 때 그 때 새로 세제를 추가하다 보니 소득세법이 누더기가 됐다.

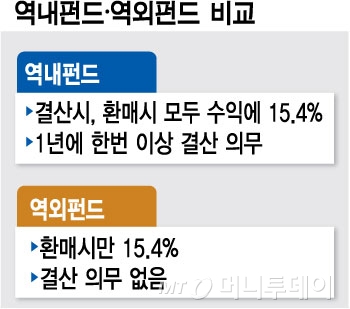

국제적으로 시장이 확대되고 있는 상장지수펀드(ETF)도 국내외 과세 규정이 크게 다르다. 해외에 상장된 ETF에 직접 투자하면 ETF 종목별로 1년간 매매에 따른 손익을 총 합산해 수익이 났을 때만 양도소득세 22%를 내면 된다. 반면 한국거래소에 상장된 채권·파생·해외 ETF는 매매할 때마다 수익에 대해 세금을 내야 한다. 1년간 10번을 매매해 5번 수익이 났으나 전체적으로 손실이 났다 해도 수익이 났던 5번 매매분에 대해서는 15.4%의 세금을 내야 한다. 게다가 이렇게 과세된 금융소득이 2000만원을 넘으면 금융소득종합과세 대상이 된다.

불합리한 과세 규정은 투자 자금의 해외 유출을 유도한다. 국세청과 한국예탁결제원에 따르면 지난해 해외금융계좌를 신고한 개인은 310명, 평균 신고금액은 80억원에 달했다. 2012년 302명, 69억원에 비해 늘어난 것이다. 지난해 개인의 총 외화주식 거개인의 총 외화주식 거래금액은 54억7700만달러(약 5조7508억원)로 2012년 대비 86% 급증했다. 이상엽 한국조세연구원은 부연구위원은 "금융상품 과세 문제는 여러 선진국에서도 쉽게 해결하지 못하는 문제지만 상품별 형평성을 개선하기 위해 노력할 필요가 있다"고 말했다.