더벨이 기사는 08월09일(10:53) 자본시장 미디어 '머니투데이 thebell'에 출고된 기사입니다.

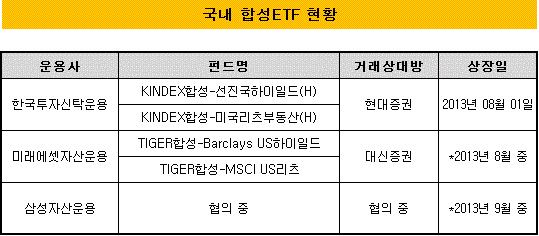

일반 ETF(상장지수펀드)가 도입된 지 11년 만에 합성ETF가 등장했다. 국내로 한정된 기초자산을 해외로 다양하게 확대시킨 것이다. 급속하게 성장한 이후 정체 상태에 빠진 ETF 시장에 활력을 불어넣기에 충분하다. 더 많은 기초자산을 이용해 다양한 상품을 만들어 낼 수 있다는 점에서 성장 가능성을 엿보고 있다. 국내 자산운용사 가운데 합성ETF를 가장 먼저 준비한 곳은 한국투자신탁운용이다. 지난 1일 국내 최초로 'KINDEX합성-선진국하이일드(H)ETF'와 'KINDEX합성-미국리츠부동산(H)ETF'를 선보였다. 각각 '아이박스(iBoxx) 달러 리퀴드 하이일드 회사채지수'와 미국 다우존스 부동산지수를 기초자산으로 설정했다.

미래에셋자산운용과 삼성자산운용도 합성ETF 상장에 박차를 가하고 있다. 미래에셋자산운용은 'TIGER합성-Barclays US하이일드ETF'와 'TIGER합성-MSCI US리츠ETF'를 상장하기 위해 지난달 거래소에 상장심사청구서를 제출했다. 삼성자산운용은 거래소와 협의를 시작한 상태로 이르면 이달 말 상장심사청구서를 제출할 것으로 보인다.

*상장 예상일. 거래소 상황에 따라 변경될 수 있음.

앞다퉈 합성ETF 시장에 뛰어드는 것은 저렴한 비용으로 다양한 ETF 상품을 만들 수 있기 때문이다. 그동안 국내 운용사가 해외지수를 추종하는 ETF를 만들기 위해서는 해당 지수의 종목을 직접 매입해야 했다. 비용 문제 등 운용 여건이 안 된 것이다. 하지만 이제는 글로벌 투자은행(IB)과의 스와프(Swap) 거래를 통해 모든 게 가능해졌다.

기존 일반 ETF의 종목이 포화상태라 업계에선 합성ETF의 도입을 더욱 반기는 분위기다. 기존 ETF는 지수를 기초한 ETF를 시작으로 각종 섹터 ETF, 나아가 인버스나 레버리지ETF 등으로 영역을 확대해왔다. 그러나 거래소가 양적 성장에서 질적 성장으로 정책 기조를 바꾸면서 중복상장을 지양하자 더 이상 '신상 ETF'가 나오기 힘들어진 것이다.

이 시각 인기 뉴스

업계 관계자는 "웬만한 섹터 ETF는 다 나왔다"며 "그마나 인버스나 레버리지 ETF가 있긴 하지만 이는 장기투자보다 단기투자에 적합한 상품"이라고 전했다. 즉 합성ETF가 국내 ETF 시장에서 새로운 성장 기폭제로 작용할 수 있다는 얘기다.

◇ 증권사에게도 새 먹거리 될까

합성ETF 시장이 본격화되면서 국내 증권사들도 분주해졌다. 운용사가 글로벌 IB와 스와프 거래를 맺는 과정에서 국내 증권사들이 가교 역할을 하기 때문이다. 스와프 거래를 맺는다는 것은 판매사(AP)나 유동성 공급자(LP)로 참여한다는 의미인데, 글로벌 IB들의 경우 아직 여건이 안 된다는 게 관계자들의 설명이다.

실제로 한국투자신탁운용의 경우 현대증권이, 미래에셋자산운용의 경우 대신증권이 거래 상대방으로 참여했다. 삼성자산운용의 경우에도 국내 증권사가 거래 상대방으로 참여할 예정이다.

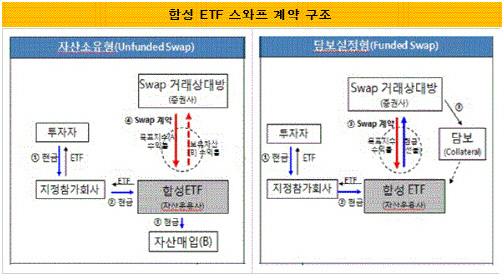

운용사와 스와프 거래는 크게 자산소유형(Unfunded Swap)과 담보설정형(Funded Swap)으로 나뉜다. 자산소유형은 두 개의 기초지수 수익률을 교환하는 방식으로 운용사가 증권사에 보유자산 수익률을, 증권사가 운용사에 목표지수 수익률을 보장하는 경우를 말한다.

담보설정형은 운용사가 증권사에 현금을 지급하고 증권사는 그 자금을 이용해 수익을 내는 식으로 증권사는 운용사에 목표지수 수익률을 지급하고, 현금을 받은 증권사는 예탁결제원에 담보를 둬야 한다. 현재 거론되는 합성ETF의 거래 방식은 모두 담보설정형이다.

(자료:한국거래소)

이 과정에서 생기는 스와프 마진은 국내 증권사들의 새로운 수익 창구가 될 전망이다. 다만 거래 빈도가 아니라 펀드 설정 규모가 수익성을 결정짓기 때문에 조금 더 시간이 더 필요하다는 게 전문가들의 견해다. 증권사 관계자는 "합성ETF 도입 초기이다 보니 당장 큰 수익을 기대하기는 힘들다"며 "기관들을 중심으로 조금씩 수요가 늘고 있어 긍정적으로 바라보고 있다" 말했다.

국내 증권사가 거래 상대방으로 참여하기 위해서는 장외파생상품 매매인가를 받은 증권사 가운데 영업용 순자본비율이 250% 이상, 신용등급 AA- 이상 등 감독당국이 정한 기준을 충족해야 한다.