더벨이 기사는 07월18일(19:21) 자본시장 미디어 '머니투데이 thebell'에 출고된 기사입니다.

국내 신용평가사들은 지난 달 정기 신용평가에서 사업의 안정성과 실적의 변동성에 상당한 비중을 둔 인상이 강하다. 신용등급 하향은 업종이 장기 불황에 빠져 있거나 계열 리스크가 크게 불거진 기업에서 주로 이루어졌다. 대한항공 (23,550원 ▲300 +1.29%), 두산인프라코어 (7,910원 ▲270 +3.53%)처럼 누적된 재무부담으로 등급 전망이 '부정적'으로 바뀐 곳도 있었다. 한일시멘트 (13,290원 ▼150 -1.12%), 한솔테크닉스 (5,520원 ▲30 +0.55%)는 전방산업 위기가 전이되며 등급 하락으로 이어졌다.

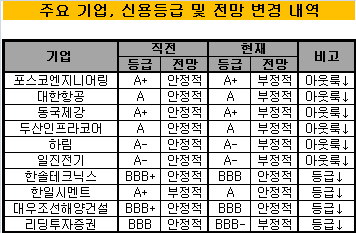

포스코엔지니어링, 동국제강, 두산인프라코어, 대한항공은 업황 침체로 인한 실적 부진과 재무구조 악화로 신용등급이 떨어질 위기에 놓였다. 포스코엔지니어링은 해외사업 채산성이 크게 떨어진 점이 부각해 신용등급(A+) 전망이 '부정적'으로 바뀌었다. 2010년 이후 수주한 UAE 르와이스 정유확장 프로젝트, 인도네시아 머스크 화력발전소 등 해외 대형 프로젝트의 원가율이 높은 수준을 기록하고 있다는 점이 반영됐다.

두산인프라코어는 중국발 쇼크로 신용등급 하향 위험에 봉착했다. 한국기업평가는 두산인프라코어의 신용등급(A) 전망을 '긍정적'에서 '부정적'으로 조정했다. 세계 최대 건설기계 시장인 중국 경기가 침체에 빠지면서 실적이 빠르게 악화되고 있다는 판단에서다. 밥캣 인수 이후 유상증자와 재무적 투자자(FI)의 전환우선주 매입 등으로 급증한 차입금이 한층 무겁게 느껴질 수 밖에 없다.

동국제강은 철강산업 부진의 영향으로 신용등급 하락 가능성이 커졌다. 신용평가 3사는 주력사업 중 매출 비중이 가장 높은 후판 부문의 경쟁력 약화로 수익성 저하가 지속될 것으로 내다봤다. 특히 현대제철의 제3고로 공장 가동이 시작되면 경쟁력 약화가 불가피하다는 분석이다.

이 시각 인기 뉴스

한국기업평가와 NICE신용평가는 대한항공의 신용도등급(A0)에 '부정적' 전망의 꼬리표를 달았다. 지난 3월 '긍정적'에서 '안정적'으로 전망을 조정한 지 불과 3개월 만이다. 대규모 항공기 투자로 재무 부담이 커진 반면 실적 저하로 인한 영업현금창출력 감소가 뚜렷하다는 평가다. 최근 3년간 대한항공의 부채비율은 590% 에서 916%로 증가했다. 차입금 의존도 역시 70%에 육박하는 등 재무안정성이 지속적으로 악화되고 있다.

일진전기 (24,550원 ▼1,650 -6.30%), 하림 (3,480원 ▼15 -0.4%)도 업황 침체의 직격탄을 맞았다. 일진전기는 2011년 초고압전선·변압기 등의 수주 부진과 지난해 전력시스템 부문의 실적 저하로 신용등급(A-) 전망이 '부정적'이 됐다. 하림(A-)은 육계 업황 침체로 인한 영업실적 저하와 투자 부담 확대가 '부정적' 전망의 원인으로 작용했다.

◇ 한일시멘트, 한솔테크닉스, 전방산업 침체 직격탄

한일시멘트, 한솔테크닉스, 대우조선해양건설, 리딩투자증권은 신용등급이 떨어졌다. 한국신용평가는 한일시멘트의 신용등급을 기존 A+에서 A로 하향했다. 수익창출 능력 대비 차입금 부담이 신용등급을 유지하기에 역부족이라는 판단을 내렸다. 한일시멘트의 3월 말 현재 순차입금은 3703억 원으로 2010년 말 530억 원보다 7배 가량 증가했다. 최근 시멘트 가격 인상으로 수익성이 다소 개선됐지만 전방산업인 건설 경기 침체로 인해 불확실성은 더욱 커지고 있다는 평가다.

한솔테크닉스는 최대 공급처인 삼성전자에 대한 납품 물량 축소와 신규 사업인 LED 잉곳·웨이퍼 소재 영업 부진으로 신용등급이 BBB+에서 BBB로 한 단계 떨어졌다. 리딩투자증권은 SSCP에 대한 대출채권 부실과 자회사 관련 손상차손으로 BBB-로 강등됐다. 기발행 후순위채권은 BB+ 투기등급으로 하락했다.

대우조선해양건설의 신용등급은 모기업인 대우조선해양의 주요 수주공사 마무리로 사업안정성이 떨어졌다는 평가를 받으며 BBB0로 한 단계 떨어졌다. 투기등급 기업 중에서는 현진소재, 슈넬생명과학, 대보인터내셔널쉬핑, 뉴로스, 코멕스아이엔씨, 티이씨엔코, 코닉글로리 등의 등급이 떨어졌다.