더벨이 기사는 04월18일(11:23) 자본시장 미디어 '머니투데이 thebell'에 출고된 기사입니다.

'어닝 쇼크'로 급락한 GS건설 (15,630원 ▼110 -0.70%) 주가가 여전히 후폭풍을 잠재하고 있는 것으로 분석됐다. GS건설 주식을 기초자산으로 한 파생상품, 즉 ELS(주가연계증권)와 관련된 헤지(Hedge) 물량이 대기하고 있기 때문이다. 일시적으로 매도 물량이 쏟아질 수 있는 환경이 조성돼 있다.

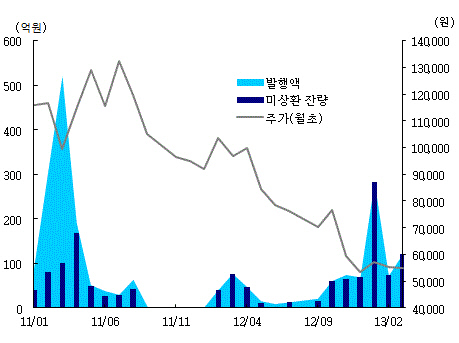

*GS건설 기초자산 ELS 발행·미상환 잔액(출처: 현대증권)

문제는 녹인 기준 주가를 터치할 경우다. 녹인을 터치할 경우 기존 매입했던 헤지 주식을 한꺼번에 털어낸다. 녹인이 되면 투자자 손실로 전가되기 때문에 판매 증권사 입장에서는 추가 손실을 키울 필요가 없기 때문이다. 해당 상품에 대한 손실 확정을 하면서 헤지 물량을 전부 시장에 푸는 셈이다.

헤지 비율은 전략에 따라 다르나 자체 헤지 또는 백투백 헤지 모두 녹인 터치시 물량을 쏟아내기는 마찬가지다. 헤지비율을 보수적인 30%로만 잡아도 향후 180억 원 가량의 매도 물량이 쏟아질 가능성이 높은 것이다. 50%로 잡으면 300억 원.

이 시각 인기 뉴스

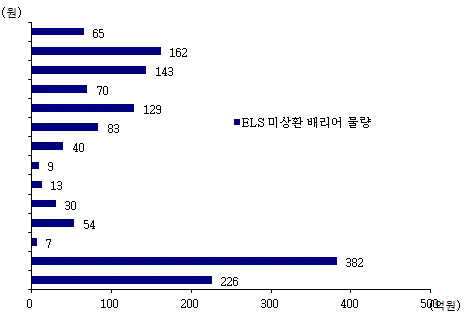

*GS건설 기초자산 ELS 넉인 배리어 물량 추정치(출처: 현대증권)

녹인 배리어 55%를 가정할 경우 GS건설을 기초자산으로 한 ELS 중 3만2000원 언저리에 382억 원, 2만9000원 대에 226억 원의 미상환 물량이 대기하고 있다. 실제 이미 일부 증권사들은 3만2000원 배리어 물량들을 손절하고 있는 것으로 파악됐다. 증권사 관계자는 "GS건설 관련 ELS가 많지는 않지만 최근 헤지 물량들을 다 풀어놓고 있는 것으로 안다"고 전했다.

하지만 그 하단인 3만1000원대와 2만9000원 대 사이의 ELS 헤지 물량이 매도 폭탄으로 이어질지는 단정하기 힘들다. 사전에 손절 가능성도 있지만 주가가 바닥을 형성했다는 인식이 확산되면 신중할 수 있기 때문이다. 공원배 현대증권 연구원은 "증권사는 기초자산 주가가 과도하게 하락할 경우 헤지 비율을 자체적으로 조절한다"며 "바닥권이라는 인식이 있으면 헤지 물량에 의한 영향은 제한적일 수 있다"고 말했다.