- 토지임대부·장기 분할납부등 목돈없이 내집마련 가능

무리한 대출로 집을 샀지만 집값 내림세로 인한 자산가치 하락으로 삶의 질이 급격히 악화된 하우스푸어와 전셋값 상승으로 대출을 늘리거나 수도권 외곽으로 내몰리는 렌트푸어가 선택할 수 있는 주거는 '사는(buying)집'이 아니라 '사는(living)집'이 될 수밖에 없어서다.

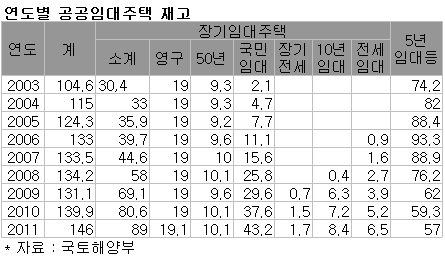

지난해 말 기준 10년 이상 장기공공임대주택 재고는 89만가구로 총 주택 대비 5.0% 수준. 여기에 5년임대, 민간건설, 매입임대 등을 포함하면 146만가구로 8.1%까지 올라간다.

LH는 최근들어 기존 국민임대, 5년 공공임대, 10년 공공임대 외에 토지임대부, 분납임대 장기전세주택 등의 건설임대주택을 공급하고 있다. 토지임대부 분양주택은 40년간 매달 일정금액의 토지임대료를 내고 건물 분양가만 납입하는 주택이어서 '반의반값' 아파트로 불린다.

분납임대는 분양가를 초기에 계약하고 입주할 때까지 30%, 4년차에 20%, 8년차에 20%, 10년차에 나머지 30%를 내는 주택이다. 초기 목돈마련이 어렵고 거주하면서 저축한 자금으로 분양가를 낼 수 있어 젊은층에게 인기가 있다.

이 시각 인기 뉴스

LH는 도심 서민과 1~2인가구 수요에 대응하고 전세난을 해결하기 위해 10년 공공임대주택 성격의 도시형생활주택도 도입했다. 이같은 건설임대주택은 분양대금 납입기간을 장기간에 걸쳐 받거나 공공임대여서 소비자들의 만족도와 선택의 폭이 확대된다는 장점이 있다.

반면 LH의 재무부담을 높이는 단점도 있다. 정부의 재정지원 확대가 관건. 특히 기존 주택을 매입하거나 전세를 주는 맞춤형 임대주택은 LH가 가장 공을 들이는 사업이다. 기존 주택을 매입하기 때문에 도심에서 벗어나지 않는 직주근접의 장점이 있고 다양한 계층이 거주해 소셜믹스 기능도 수행한다.

매입임대는 도심 내 최저소득계층을 대상으로 다가구주택 등 기존 주택을 매입해 개·보수한 뒤 저렴하게 재임대하는 사업이다. 입주대상은 기초생활수급자와 보호대상한부모가족 저소득계층, 장애인 등이 대상이다. 2004년부터 시행돼 지난해 말까지 4만146가구를 매입했고 올해도 계획물량 3900가구의 매입·공급을 진행중이다.

전세임대는 입주대상자가 입주 희망주택을 직접 물색하면 LH가 집주인과 전세계약을 한 뒤 재임대하는 것. 신혼부부 전세임대와 소년소녀가정 전세임대가 별도로 운영되고 있다. 최근에는 대학생 전세임대를 새로 도입, 지난해 1000가구 시범사업을 거쳐 올해는 1만가구를 공급중이다.

LH는 2005년 사업시행 이후 올 10월 말까지 △기존 주택 4만5804가구 △신혼부부 1만9325가구 △소년소녀 7619가구 △대학생 9550가구 등 총 8만2298가구의 전세임대주택을 공급했다.

하지만 맞춤형 임대주택도 여건이 녹록지 않다. 매입임대 재원은 재정 45%, 기금융자 50%, 입주민 부담 5%로 구성되지만 정부지원 단가에 비해 실제 주택 매입비용이 높아 차액은 고스란히 LH의 부담으로 남는다. 정부 지원단가의 현실화가 안되면 지속적인 사업 추진이 불가능한 상황이다.