더벨이 기사는 09월27일(17:18) 자본시장 미디어 '머니투데이 thebell'에 출고된 기사입니다.

SSCP가 특수관계인에 대여한 164억 원의 행방이 오리무중이다. 대여금 잔액이 각각의 사업보고서마다 다르게 기입돼 있다. 단순 실수인지 여부는 파악되지 않는다. 실수라고 보기에는 금액의 규모가 너무 크다는 점도 의문스럽다.

◇올해 6월 사업보고서가 가장 정확해 보이지만...

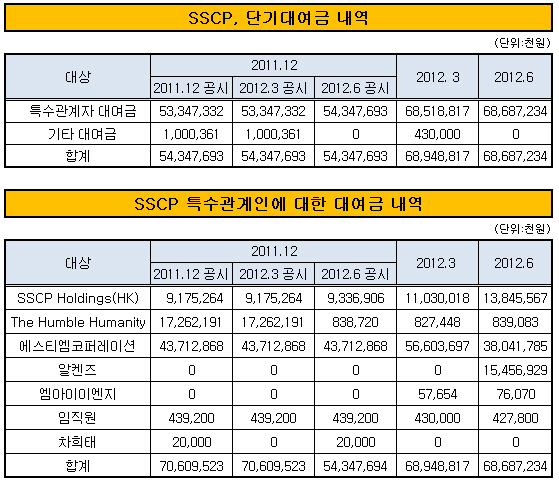

논란은 SSCP가 2011년 12월말 기준으로 특수관계인인 The Humble Humanity(이하 Humble)에 제공한 대여금 규모가 2012년 3월과 6월 사업보고서, 2011년 12월 사업보고서에 모두 제각각으로 기입돼 있다는 데서 발생한다.

단기대여금 총액에서도 오류가 발생한다. 2011년 12월과 2012년 3월 사업보고서의 단기대여금은 각각 543억 원으로 기재돼 있다. 반면 특수관계인 대여금은 오히려 이보다 많은 706억 원이다. 여기서 말하는 단기대여금은 특수관계인을 포함해 모든 대여금을 포함한 것이다. 즉, 단기대여금이 특수관계인 대여금과 같은 규모이거나 더 많은 게 정상인데 정반대 현상이 일어난 것이다.

또한 2012년 6월 사업보고서의 특수관계인 대여금과 단기대여금 내역을 비교할 경우 금액이 543억 원으로 일치한다. 2011년 12월과 2012년 3월 사업보고서에도 단기대여금은 543억 원으로 기재돼 있다. SSCP가 특수관계인을 제외하고는 다른 대상에 대여를 해주지 않은 셈이다.

◇부도 앞둔 미묘한 시기에 Humble의 정체도 모호

하지만 논란의 여지는 여전하다. 우선 대여금의 대상인 Humble의 정체가 모호하다. Humble이 특수관계인이라는 점을 감안하면 SSCP의 지분 일부를 보유한 것으로 예상된다. 주요 주주 명단에 기재돼 있지 않았기 때문에 지분율은 5% 미만의 소량으로 추정된다.

이 시각 인기 뉴스

Humble은 다른 자회사와 달리 연결재무제표로 엮이지 않기 때문에 공시의무에서도 자유롭다. 매출액과 영업이익 등의 실적이 재무제표에 전혀 기재되지 않았다. 다만 SSCP와의 거래 내역이 몇 건 발견된다. 올해 6월말 기준 SSCP는 Humble이 발행한 120만 원 규모의 후순위채를 보유하고 있다. Humble이 보유한 SSCP의 매출채권 잔액은 173억 원이다. 올 2분기 SSCP와 Humble 간에 매출 및 매입거래는 발생하지 않았다.

하필 SSCP가 부도를 앞둔 시기에 이 같은 재무제표 오류가 나타났다는 점도 미심쩍다. 오류 가능성이 높아 보이는 2011년 12월과 2012년 3월 재무제표는 각각 올해 3월과 5월에 공시됐다. 모두 SSCP의 자금경색이 심각해지기 시작한 시기다. 만약 대여금 규모가 172억 원이 맞다고 가정하면 SSCP는 부도를 2개월 앞둔 6월말에 대여금 규모를 164억 원이나 줄인 셈이 된다.

벤처캐피탈 관계자는 "단순 실수라고 보기에는 금액 규모가 너무 크다"며 "SSCP에 투자한 이후 자금흐름에 이상한 정황이 있었지만 구체적인 사실 확인은 힘들었다"고 말했다. 한편 해당 3개 사업보고서는 모두 대현회계법인이 작성했다.