하지만 소득공제 가입조건인 10년 이상 장기적인 관점에서 보면 개인연금상품은 노후준비를 위한 목돈마련 수단으로서 제 역할을 톡톡히 하는 것으로 나타났다. 특히 개인연금상품 중에서도 연금펀드는 연금신탁, 연금보험보다 2~3배 이상 높은 수익률을 기록해 최고의 은퇴 및 노후준비 상품임을 입증했다.

* 그래픽위에 커서를 놓고 전체화면 보기를 누르면 큰 그림을 볼수 있습니다.

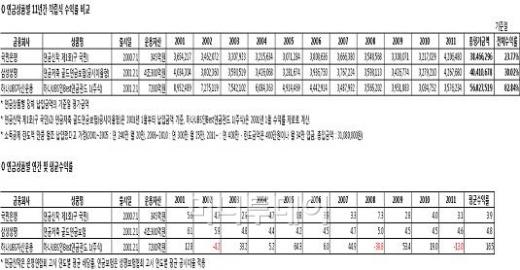

* 그래픽위에 커서를 놓고 전체화면 보기를 누르면 큰 그림을 볼수 있습니다. 25일 머니투데이와 KDB대우증권 (7,950원 ▼150 -1.85%)이 개인연금상품이 도입된 지난 2001년부터 지난해까지 11년간 국내 대표 연금신탁, 연금보험, 연금펀드의 적립식 수익률을 조사한 결과, 연금펀드가 압도적인 수익률로 1위를 차지했다.

연금신탁과 연금보험은 업계 1위인 KB국민은행의 '연금신탁 제1호'와 삼성생명 (93,100원 ▲1,200 +1.31%)의 골드연금보험(연금보험)으로, 연금펀드는 가장 규모가 큰 하나UBS자산운용의 '하나UBS인Best연금펀드 1(주식)'을 대상으로 연간 소득공제 한도액만큼 매월 초 나눠서 납입했을 경우를 가정하고 수익률을 계산했다.

조사 결과 수익률이 가장 높은 개인연금상품은 '하나UBS인Best연금펀드 1(주식)'로 수익률 82.84%를 기록했다. 투자원금 3108만원이 5683만원으로 불어난 것.

연평균 수익률도 연금펀드가 16.5%로 연금보험(4.8%), 연금신탁(3.9%)보다 3~4배 이상 높았다. 이는 3%대인 시중금리는 물론 자산관리전문가들이 제시하는 10%내외인 주식투자 기대수익률보다도 월등히 우수한 성과다.

연금펀드에 비해 연금보험과 연금신탁의 수익률이 크게 낮았지만 원금과 최저이율(공시이율)이 보장되는 저축성 상품이라는 점을 감안하면 나쁘지 않은 성과라는 평가다. 매년 받는 소득공제 혜택을 감안하면 실질 수익률은 더욱 높아진다.

이 시각 인기 뉴스

김희주 KDB대우증권 상품개발부 이사는 "소득세 최고세율인 38.5%를 적용받는 사람이라면 개인연금상품의 소득공제 혜택으로 연평균 5% 가량 실질 수익률이 올라간다"고 밝혔다.

◇"10년 이상 묵혀야 노후·은퇴가 든든"

개인연금상품은 10년 이상 납입해야만 소득공제 혜택을 받을 수 있고, 55세가 되서야 연금으로 돌려받을 수 있는 장기 세제혜택상품이다. 10년 이내 중도 해지 시 원금과 수익에 대해 22%의 기타소득세를 물어야 하는 것은 물론 2% 내외의 해지가산세까지 물어야 한다. 사실상 개인연금상품의 최소 가입기간은 10년 이상인 셈이다.

따라서 개인연금상품은 단기성과에 지나치게 신경 쓸 필요가 없다는 게 자산관리전문가들의 충고다. 박현철 신한금융투자 상품개발부 차장은 "개인연금상품은 수익률도 중요하지만 강제적으로 장기적으로 저축하는데 더 의미를 둬야한다"며 "상품 특성상 단기성과에 치우쳐 상품을 해지하면 오히려 손해가 더 크다"고 말했다.

김희주 이사도 "개인연금상품의 성과가 단기적으로 부침이 있을 수 있지만 장기적으로는 은퇴 및 노후생활의 든든한 동반자가 될 수 있다"며 "주가하락 등의 기초자산 가격이 하락한 시기에 불입액을 늘린다면 기대수익률을 높일 수 있을 것"이라고 밝혔다.

한편 금융감독원과 우리투자증권 등에 따르면 개인연금상품 적립금은 2007년 42조원, 2008년 46조원, 2009년 52조, 2010년 60조원으로 매년 10% 안팎의 증가율을 기록했지만 지난해는 75조원 정도로 전년대비 무려 25.0% 증가했다.

고령화로 인해 개인연금상품에 대한 수요가 그만큼 빠르게 증가하고 있는 것이다.