STX는 3조원 상당의 내부 보유 자금 중 일부와 중동펀드에서 나머지 자금을 조달해 하이닉스 인수전에 나서겠다는 입장을 보여 왔다. 2.5조~3조원 수준으로 예상되는 하이닉스 인수 대금 가운데 1조원을 내부에서 조달하고 나머지 1.5~2조원을 외부자금에 의존하는 구상이었다.

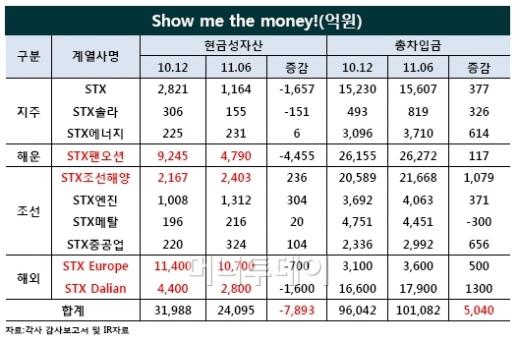

22일 한국기업평가에 따르면 STX그룹 주요 계열사들이 지난 6월말 현재 보유한 현금성 자산은 2조4095억원으로 전년 말 3조1988억원에 비해 7893억원이 줄었다.

6개월간에 순차입금(차입금-현금성자산) 규모가 1조2000억원 이상 증가하며 재무구조가 빠르게 악화되고 있다.

STX는 하이닉스반도체 인수전에 뛰어들 당시 보유 현금이 3조원에 달한다는 입장을 밝힌 바 있다. 하지만 운용자금에 써야 하는 자금을 빼면 대부분 자산을 유보해야 한다는 게 신평사의 분석이다.

이 시각 인기 뉴스

계열사 중 가장 큰 비중을 차지하는 STX팬오션 (4,080원 ▼150 -3.55%)의 경우 선박 발주에 따른 자금 수요로 대규모 자금집행이 예정돼 있다.

STX팬오션은 지난해말 기준 9245억원 수준의 현금을 보유하고 있다. 하지만 STX팬오션은 64척의 선박을 발주, 향후 2~3년간 선박 비용을 지불해야 한다. 척당 500억원에서 1000억원의 비용이라고 가정하면 최대 6조4000억원의 자금이 필요하다. 선박금융 시장이 축소되는 것을 감안하면 상당액은 직접 부담해야 한다.

향후 영업을 통해 현금이 유입된다고 하더라도 보유 현금도 부족해 차입이 불가피하다. 실제 STX팬오션의 지난 6월말 기준 현금 보유량은 4790억원으로 절반가량 줄었으며 차입금은 소폭 늘었다.

지난해말 기준 STX조선해양 (0원 %)이 보유한 현금은 2167억원 수준으로 집계됐다. STX조선해양은 지난해 말 기준 수주잔고가 11조3000억원 수준이다. 이중 선수금으로 1조4000억원을 보유하고 있는 것으로 집계됐다.

선수금은 배를 건조하는데 쓰일 비용이어서 선수금 대비 현금성 자산 비중이 일정 수준을 넘어야 한다. 한국기업평가는 A등급을 유지하기 위해선 선수금 대비 현금성자산 비중이 20~29.9%를 유지할 것을 요구하고 있다. 이 경우 STX조선해양은 2000억원 가량의 현금성 자산은 유지해야 한다. M&A 등 타 용도로 전용이 어려운 현금인 셈이다.

여유자금이 있는 곳은 STX유럽이 거의 유일하다. STX유럽은 지난해말 기준 현금성 자산이 1조1400억원 수준으로 집계됐다. 하지만 수주부진과 가동률 회복 지연 등으로 운전자금을 일정 수준 확보하고 있어야 한다. 최대한 전용하더라도 5000억원 이상은 여유가 없다는 게 신평사들의 평가다.

STX대련의 경우 정확한 기업 정보가 공개돼 있지 않아 분석이 어렵다고 한기평은 밝혔다. STX대련도 정상궤도에 오르진 않은 상태여서 보유중인 4400억원의 현금은 유동성 버퍼로 활용해야 돼 전용이 쉽지 않다고 분석했다.

정상훈 한국기업평가 수석연구원은 "STX그룹이 하이닉스에 투여할 수 있었던 자금 실제 보유 현금 가운데 극히 일부에 불과했다"며 "지금은 추가적인 M&A에 나설 때가 아니라 재무구조 개선에 집중해야 할 시기다"고 지적했다.

그러나 이에 대해 회사측은 "하이닉스 인수 자금은 현금이 아닌 자산매각을 통해 마련할 계획임을 밝힌 바 있다"며 보유 현금 규모만으로 인수능력을 판단하는 건 무리라고 설명했다. 현재의 보유 자금은 업계의 통상적인 기준에 비춰볼때 문제가 없다는 해명이다.

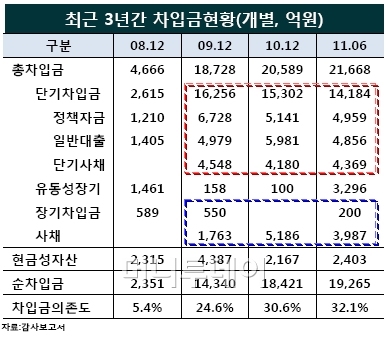

STX조선해양의 차입금 의존도는 지난해 5.4%에서 지난 6월말 기준 32.1%까지 크게 늘었다. A 신용등급의 기준인 차입금 의존도 30~39.9%의 범위에 속해 있지만 증가 속도가 빠른 것이 우려스럽다.

무엇보다 단기 위주의 차입구조가 문제다. 지난 2008년 단기차입금 규모는 2615억원 수준이었지만 2009년 1조6256억원, 2010년 1조5302억원, 지난6월말 1조4184억원을 보이고 있다.

STX그룹 전체 차입금은 지난해말 9조6042억원에 지난 6월말 10조1082억원으로 5040억원이 늘었다. 같은 기간 현금성 자산이 크게 줄어든 것을 감안하면 실제 순차입금은 1조원이 넘게 증가한 셈이다.

정 연구원은 "STX그룹의 차입금 증가 속도가 빠르고 단기에 집중돼 있는 것이 우려스럽다"며 "내년 이후 후발 업체와 수주 경쟁을 벌여야 하고 영업실적도 둔화될 수 있다는 점을 감안하면 지속적인 모니터링이 필요하다"고 강조했다.