임대사업자는 임대주택을 뺀 주택이 1채일 경우 해당 주택을 3년 보유 뒤 팔면 양도세 중과가 배제된다. 하지만 김씨는 이사갈 집을 미리 사놓고 살던 집을 팔아 그 사이 집이 2채(임대주택 제외)가 돼 배제대상에서 제외됐다.

2일 관련업계에 따르면 임대사업자의 임대주택 외 거주주택에 대한 양도세 부과 세부규정이 마련되지 않아 임대사업자들이 혼란을 겪고 있다.

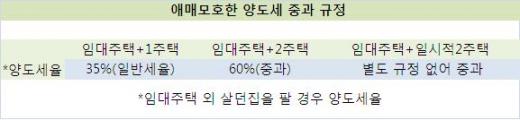

다만 시행령상 임대주택을 뺀 주택이 살고 있는 집 1채뿐일 경우엔 3년 보유한 뒤 팔면 양도세 중과가 배제돼 일반과세(35%)가 적용된다.

이 시각 인기 뉴스

김씨의 실수는 자양동에 이사갈 집을 사놓고 넉달 뒤 휘경동 아파트를 팔았다는 점이다. 일시적 2주택자일 경우 2년내 기존 주택을 팔면 1주택자로 간주되기 때문에 자신도 이에 해당되는 줄 알았다.

하지만 별도 규정이 없기 때문에 임대사업자의 경우 임대주택을 뺀 나머지 주택이 2채 이상이면 이사를 위한 '일시적' 여부에 상관없이 무조건 양도세를 중과해야 한다는 게 정부의 입장이다. 법원도 김씨의 손을 들어주지 않았다.

변론을 맡은 법무법인 정세의 이진영 변호사는 "이주를 목적으로 한 일시적 2주택일 경우 법이 사실상 1주택으로 간주하는데 김씨가 양도세를 중과받은 것은 부당하다"며 "일반과세를 적용해야 한다"고 주장했다.

실제로 지난해 1월 대법원 판례에서도 이사를 목적으로 한 일시적 3주택자의 경우 "투기를 목적으로 한 게 아니다"란 이유로 다주택자 양도세 중과는 부당하다는 판결이 나왔다.

문제는 임대사업자가 살고 있는 집이 1채일 경우 양도세를 아예 면제키로 한 8·18대책의 후속조치로 시행령 개정 후에도 세부규정이 명확히 마련되지 않으면 김씨와 똑같은 갈등이 재발할 수 있다는 점이다.

재정부 관계자는 "법 시행 과정에서 다양한 문제점이 있을 수 있다"며 "시행령 개정 과정에서 어떤 부분들을 개선할지 면밀히 검토 중"이라고 말했다.