베트남은 최근 10년 간 연 5~8%대 고속성장을 해 왔다. 인구의 60%가 20~30대일 정도로 젊고 역동적인 나라다. 정부의 경제발전 의지가 높고 금융 산업 발전 전망도 밝다. 젊은 베트남 사람들은 새로운 것을 두려워하지 않는다. 아직은 은행 이용률이 15%에 불과하지만, 젊은 층을 중심으로 은행 선호도가 느는 등 발전여지가 높다.

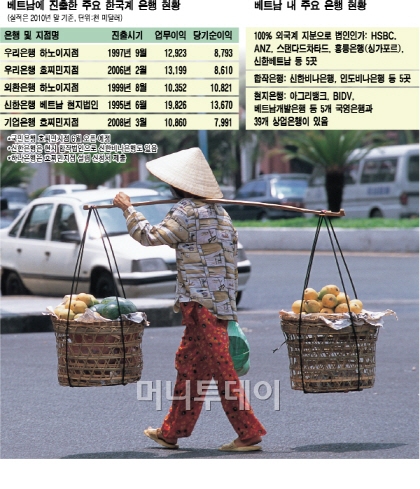

이런 이유로 베트남은 아시아에서 중국에 이어 두 번째로 국내 은행들의 진출이 활발하다. 전 세계에 나가있는 국내 은행 지점들 중 약 30%가 베트남에 있다. 호치민과 하노이가 주 진출 지역이다.

이외에 국민은행(호치민 지점 오픈 예정), 하나은행(지점 설립 신청서 제출), 부산은행(호치민 사무소 개설 예정) 등 국내 은행들이 앞 다퉈 진출 중이다.

이 시각 인기 뉴스

보험사 중에서는 대한생명과 삼성생명, 삼성화재 등이 진출했다. 대한생명 (3,035원 ▲20 +0.66%)은 2013년까지 대도시 등을 중심으로 지점을 22개까지 늘려 영업망을 확대할 계획이다.

◇베트남은 공사 중=빠른 성장에도 불구하고 아직까지 베트남의 금융 산업은 발전 초기다. 현금은 은행보다는 집안 금고에 보관하고, 전국적인 금융결제망도 갖춰지지 않았다.

한 외국계 은행 하노이지점 관계자는 "한국을 100이라고 하면 베트남 금융환경은 50 미만, 개방도는 50을 약간 웃도는 수준"이라고 소개했다. 이는 역으로 발전 가능성이 무궁무진하다는 얘기도 된다.

베트남에 증권시장이 개설된 것은 지난 2000년. 채권 시장도 20년 남짓한 역사를 가져 다양한 금융기법이 무르익기에는 시기가 짧다. 프라이빗뱅킹(PB)이나 신용카드 산업 등도 막 기지개를 켠 단계다.

베트남 곳곳에는 하노이 등 도시와 지방을 막론하고 공사가 한창이다. 부동산 가격은 천정부지로 솟고 있다. 하노이의 명물인 호안끼엠 호수 근처는 한국의 명동만큼이나 땅값이 올랐다.

경제 발전 속도가 빠른 베트남은 전국 곳곳에서 공사가 한창이다. 하노이 등 도심은 물론, 지방 어디를 가도 공사 현장을 쉽게 찾아볼 수 있다.

경제 발전 속도가 빠른 베트남은 전국 곳곳에서 공사가 한창이다. 하노이 등 도심은 물론, 지방 어디를 가도 공사 현장을 쉽게 찾아볼 수 있다. 한 국내 은행의 하노이지점 관계자는 "현지 은행만 약 50여 개가 되는데, 도심 곳곳에 소형 점포가 상당히 많다"며 "장롱에 있는 돈을 끌어오려고 애쓰고 있다"고 분위기를 전했다. 오죽하면 부동산 거품이 심상찮다고 판단한 베트남 정부가 비생산성 여신(증권 및 부동산 관련 대출) 한도 제한에 나설 정도다.

◇낮은 신용등급이 걸림돌…규제 장벽도 높아져=현지 은행들이 강력한 영업망을 바탕으로 예대 마진에서 이익을 올리고 있는 반면 국내 은행들은 한계가 있다. 리스크 관리에 신경을 쓸 수밖에 없어서다.

당장 국가 투자등급이 낮아 현지 은행들처럼 대출을 맘껏 늘릴 수 없다. 기업이나 개인 신용 평가 등과 관련한 회계시스템도 아직은 부족하다는 평가다.

지난해 말 국영조선회사인 비나신의 채무불이행 사례가 대표적이다. 베트남에 대한 신뢰가 추락하면서 신용평가기관들이 국가신용등급(BB)을 줄줄이 낮췄다.

한 관계자는 "개인소득 등이 제대로 잡히지 않고 담보 평가 투명성도 떨어지는 경우가 많다"며 "소매금융이나 작은 현지기업과의 거래에서 성과를 못 낸 이유"라고 설명했다.

최근에는 베트남 정부의 강화된 규제가 고민이다. 올해부터 외국계 은행 지점의 동일인 여신한도를 본점(한국의 경우 십조 원대) 자본금의 15%에서 지점 자본금(대체로 160억 원 안팎)의 15%로 바꿔 돈줄을 바짝 죄었다.

외국계 은행이 충분히 많고 자국 시장 잠식도 심해졌다는 당국의 우려가 그 배경. 은행들의 여신 증가율도 올해부터 20%까지로 제한됐다. 비생산성 여신 한도도 규제를 받아 올해 말까지 주택과 증권 관련 대출을 줄여놔야 하는 상황이다.

◇경쟁 과열 우려…해법은 현지화=규제는 강화되고 국내 은행 진출은 자꾸 늘면서 과당 경쟁을 우려하는 목소리도 높아졌다. 베트남 진출 은행 대부분이 국내 기업을 상대로 하고 있어 결국 '파이 나눠 먹기'에 그칠 것이란 우려다.

해법으로는 현지화와 현지 은행 인수합병(M&A)이 꼽히지만 앞서 봤듯 상황이 녹록치 않다. 베트남에서 잘 나가는 외국계 은행으로는 HSBC과 호주의 ANZ, 스탠다드차터드 등이 꼽힌다. 모두 100% 외국지분으로 설립된 현지 은행으로 적극적인 현지 직원 채용, 기업들의 현지 정착을 돕는 컨설팅 서비스 등을 무기로 현지화에 성공했다.

진출 시기가 일렀던 것도 득이 됐다. '현지 문화에 대한 깊은 이해'를 바탕으로 다양한 기업금융 자문, 자산관리 노하우 등 발전된 금융서비스를 제공해 기반을 넓혔다는 평가다.

외환은행 (0원 %)의 하노이지점 관계자는 "현지 문화에 맞게 전략을 짜고 현지인을 고용해 현지화를 꾀해야 한다"며 "성공한 외국계 은행을 보면 전략 수립 등을 위한 헤드만 본국서 오고 나머지는 현지인이 직접 고객들을 상대 한다"고 말했다. 그는 특히 "언어 장벽이 없는 것이 중요하다"고 강조했다.