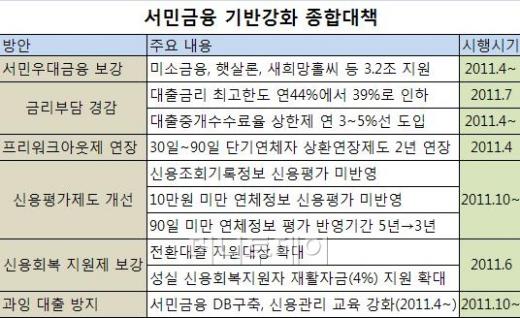

이번 대책에서 대규모 자금이 신규 투입되는 새로운 제도는 없다. 대신 기존 서민금융 지원제도를 내실 있게 활용하도록 보강하고 신용평가 방법을 손봤다.

낮은 신용등급 보유자를 양산하지 않기 위해 신용평가제도도 개선된다. 김석동 금융위원장을 비롯한 주요 당국자들은 그동안 "신용등급이 너무 쉽게 떨어지는 경향이 있다"고 지적해왔다.

지난해 말 현재 은행 이용이 어려운 신용등급 7~10등급 보유자는 700만명이다. 정부는 이들 중 다수가 서민층이라고 본다. 전체 가계 신용대출은 계속 늘고 있지만 이들의 신용대출은 지난 2009년 3월 94조2000억원에서 지난해 11월 82조5000억원으로 오히려 줄었다. 필요한 돈을 못 빌렸거나 통계에 잡히지 않는 사채시장을 찾았다는 의미다.

이 시각 인기 뉴스

정부는 10만원 미만 연체정보나 신용조회 기록을 신용평가에 반영하지 않기로 했다. 돈 빌리려고 신용조회를 반복하다 신용등급이 떨어지는 폐해가 없어지게 됐다. 부주의로 인한 대출이자 연체 등 비교적 사소한 소액 연체가 신용등급 하락을 불러오는 일도 사라진다.

혜택을 보는 사람은 신용조회기록의 평가 반영자 307만명, 10만원 미만 연체정보 반영자 749만명 등이다. 물론 그렇다고 이들의 신용등급이 갑자기 올라가지는 않는다. 금융위 관계자는 "신용등급 평가에는 대출상황 등 여러 정보가 종합적으로 반영되기 때문에 어느 하나의 요소로 갑자기 등급이 올라가기는 어렵다"며 "이번 조치는 사소한 일로 신용등급이 떨어지는 피해를 막기 위한데 초점이 맞춰졌다"고 말했다.

서민금융을 중복 대출하는 모럴 헤저드를 막기 위해서는 서민우대금융 통합 데이터베이스(DB)를 구축키로 했다. 반면 성실상환자에 대해서는 재활자금(연 4%) 지원 규모를 확대하는 등 인센티브를 준다.

이번 대책의 실효성은 후속 대책과 효율적 연계에 달렸다. 서민금융의 한축을 담당하는 저축은행의 먹거리 대책, 건전성 강화부터 일자리 창출 문제까지 아우르는 가계부채 종합대책 등과 시너지를 확보하는 게 관건이다. 예컨대 저축은행이 계속 어려워지면 서민금융을 옥죌 수밖에 없고, 채무상환 능력이 담보되지 않으면 신용등급 1단계 높은 게 의미를 가지기 어렵다.