이에 따라 농지 외에 별도의 소득원이 부족하고, 영농규모도 작아 노후생활에 많은 어려움을 겪고 있는 농촌 거주 고령 농업인의 안정적인 노후생활 설계에 큰 도움이 될 것으로 기대된다.

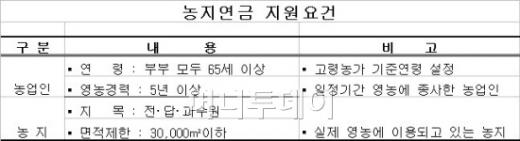

농지연금을 받을 수 있는 자격은 부부 모두 만 65세 이상이고, 영농경력 5년 이상이며, 소유하고 있는 농지의 총 면적이 3만㎡ 이하인 농업인이다.

또 농지연금 지원 대상 농지는 해당 농지에 저당권, 지상권 등 제한물권이 없어야 하며 또한 압류, 가압류, 가처분 등의 목적물이 아니어야 한다. 근저당권 설정이 되어있는 농지를 신청하고자 하는 경우에는 해당 근저당권의 말소 후 가능하다.

농지연금 지원대상자로 결정된 농업인은 농지은행에 농지를 담보로 제공하고 농지은행과 농지연금 지원약정을 체결하며, 농지은행은 해당 농지에 저당권을 설정하고 약정을 체결한 농업인에게 농지연금을 매월 지급하게 된다.

이 시각 인기 뉴스

가입 후 중도이탈방지, 농지가격하락·이자율상승·수명 연장 등으로 장래 발생할 수 있는 손실을 보전하기 위해 목적 가입자에게 가입비와 위험부담금을 내야 한다. 가입비는 담보농지 가격의 2%이며, 위험부담금은 농지연금채권액의 0.5%다.

농지연금 지급방식은 살아 있는 동안 지급받는 ‘종신형’과 일정기간 동안 지급받는 ‘기간형’ 중에서 농업인이 선택해 결정할 수 있다. 연금 수령 중에는 지급방식을 바꿀 수는 없다.

예를 들어 2억원 상당의 농지를 담보로 70세에 농지연금 종신형에 가입할 경우 사망 시까지 매월 약 77만원 정도의 연금을 받게 된다. 여기에 농지가 담보로 제공되더라도 계속 농사를 짓는 것은 물론 임대가 가능하기 때문에 추가 소득을 올릴 수도 있다.

농지연금에 가입해 연금을 받던 농업인이 사망해 연금지급이 종료된 경우에는 배우자가 농지연금채무를 승계하면 계속해서 배우자 사망 시까지 연금을 지급 받을 수 있다. 사망 등으로 농지연금 지급정지 사유가 발생하면 그동안 지급 받은 연금과 이자 등 연금채무는 담보농지의 저당권을 실행해 회수하게 된다.

농지연금 농지연금채권은 담보농지에 대해서만 행사하게 되므로 담보농지를 처분해 농지연금채권을 회수하게 된다. 채권 회수 후 남는 금액이 있으면 상속인에게 돌려주고 부족한 금액은 상속인에게 청구하지 않고 농지은행이 부담하게 된다.

한국농어촌공사 측은 “농지연금을 통해 고령농업인이 매월 일정금액의 연금을 지급받을 경우 자녀에게 의지하지 않고 노후생활자금을 확보할 수 있어 농촌노인들의 복지문제와 삶의 질을 해결하는 데 기여하는 효과가 있다”며 “향후 약정종료 시 해당 농지를 농지은행에서 연계 매입할 경우 전업농 혹은 신규 창업농에게 임대 또는 매도를 통해 영농의 규모화를 촉진하고 동시에 젊은 농촌인력의 정착에도 기여할 수 있다”고 설명했다.

농지연금 신청은 내년 1월부터 한국농어촌공사(농지은행, 대표전화 1577-7770)에 하면 된다.

주택연금은 주택금융공사에서 주관을 해 금융기관에서 대출을 받게 된다. 농지연금은 한국농어촌공사의 주관으로 시행된다.

또 주택연금은 부부의 나이가 모두 60세 이상이면 신청할 수 있지만, 농지연금은 이보다 많은 부부 모두 65세 이상이어야만 신청이 가능하다.

주택연금은 담보 주택의 가격을 시세 기준으로 9억원 이하로 제한하고 있는 반면, 농지연금은 월지급금 상한을 월 300만원 수준으로 제한한다.