소득 대비 가계부채가 빠르게 증가하고 과다채무자 대출 비중이 사상 최고 수준으로 높아지면서 부실채권이 급증할 것으로 우려되기 때문이다. 경기회복이 더뎌지고 금리가 상승하면 과다채무자 등 한계 차주(借主)들의 부실 위험이 커질 수 있어서다.

과다채무자란 미상환 대출을 3건 이상 보유한 개인을 가리킨다. 은행권에선 '다중채무자'란 개념이 통용된다. 대출 건수 대신 거래 금융기관 수를 기준으로 2곳 이상에서 빚을 진 채무자를 말한다.

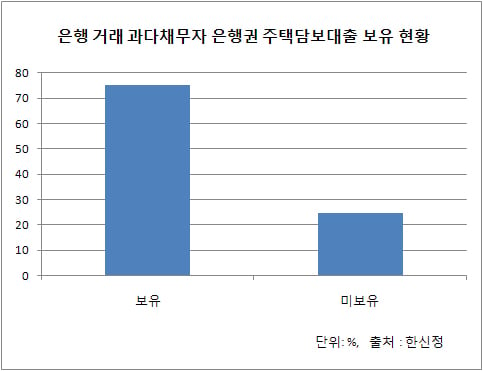

실제로 2006년 6월 이후 과다채무자 대출 중 부실화 비율은 29.80%에 달했다. 대출 1건(11.28%)과 2건(17.47%)의 부실화율에 비해 크게 높은 수준이다.

특히 일부 은행의 경우 개인 대출 고객 중 다중채무자의 비중을 점검하는 등 사전 부실 예방조치에 들어갔다. 한 시중은행 관계자는 "고유의 자동 전산시스템을 통해 다중채무자들을 따로 관리하고 있지만 최근 가계대출이 크게 증가해 이들의 상황을 유심히 지켜보고 있다"고 말했다.

다른 시중은행 관계자도 "다중채무자가 늘어나면 잠재적 부실 위험이 그만큼 커진다"며 "대출 심사를 더 엄격히 하고 한도를 축소하는 등 사전 리스크 예방과 여신 관리를 더욱 강화할 것"이라고 말했다.

이 시각 인기 뉴스

금융감독당국 관계자는 이와 관련 "은행권의 가계대출 연체율은 기업대출보다 나은 상황이지만 금리가 오르면 가계대출 고객 중 특히 과다채무자들의 부담이 커질 수 있어 과다채무자가 더 이상 높아지지 않도록 금융회사 대출을 모니터링하고 있다"고 말했다.