자산유동화증권(ABS) 발행스프레드 상승으로, 높은 금리에 MBS를 발행해야 하지만 기초자산이 고정금리인 까닭에 금리를 높이는데도 한계가 있다. 그렇다고 발행스프레드를 제한하자니 투자자들의 외면은 당연 수순이다.

주택금융공사는 지난 25일, 모기지론 윈리금 회수금 등의 기초자산을 바탕으로 선순위 8개 만기물, 3915억원(MBS2007-6)의 MBS를 발행했다.

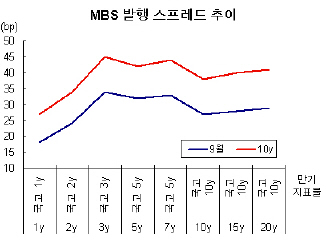

▲한국채권평가, 머니투데이

▲한국채권평가, 머니투데이그러나 MBS를 찾는 수요는 크게 감소했다.

채권투자심리 약화와 대규모 은행채 발행 등으로 ABS 수요가 크게 약화되면서 ABS 발행스프레드가 상승하고 있지만 MBS는 발행스프레드를 확대하기에는 한계가 있다. 기초자산이 보금자리론 등의 고정금리 대출이기 때문이다.

상환재원의 금리고 고정된 탓에 발행금리를 시장 수준에 맞춰 높이기도 어려울 뿐더러 높이더라도 제한적인 수준에 그칠 수 밖에 없다. 지난주 대우캐피탈이 발행한 오토론 ABS의 경우, 1년만기물 발행금리가 전달보다 14bp 상승한 39bp를 기록했다.

이 시각 인기 뉴스

이 때문에 주택금융공사가 신용보강을 했다고 하더라도 금리메리트가 크지 않은 상황에서 위축된 투자수요가 MBS 매수로 들어오기는 어려운 상황이라는 게 전문가들의 설명이다.

변혜원 한국채권평가 연구원은 "발행스프레드 확대에도 불구하고 매달 발행되는 MBS의 수요처는 한정된 반면, 보금자리론 금리의 경직성으로 MBS의 금리메리트를 추가적으로 높이기 쉽지 않다"며 "시장에서 소화가 원활하지 않았다"고 말했다.

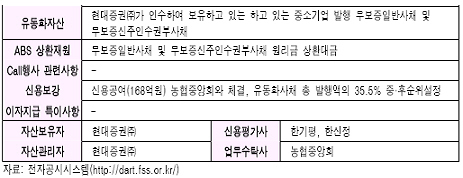

한편, 오는 31일에는 중소기업제십육차유동화(CDO)가 총 6개 트랜치로 645억원이 발행된다. 현대증권이 인수해 보유하고 있는 중소기업 발행 무보증일반사채 및 무보증신주인수권부사채를 유동화자산으로 한다.

▲한국채권평가

▲한국채권평가