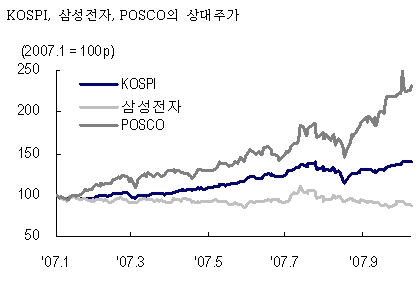

지난 1년간 삼성전자의 주가흐름은 코스피 대비 지속적으로 Underperform해 연초대비 상대수익률이 -54%포인트에 달하고 있다. 또한 주가의 하락에도 불구하고 현재 12개월 예상 주가수익배율(PER)은 11.7배로 2005년 이후 11~12배 박스권 움직임에서 벗어나지 못하고 있다. 이는 지속적인 이익감소의 결과이며, 이로 인해 Valuation 매력 또한 부각되지 못하고 있다.

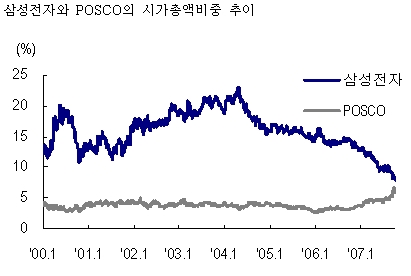

최근 코스피가 2000를 돌파한 후 강한 상승세를 보이지 못하고 숨고르기 국면을 보이는 것은 시가총액 1위 종목인 삼성전자의 약세가 이유 중에 하나이다. 삼성전자의 시가총액 비중(보통주 기준)은 2004년 23%를 정점으로 지속적으로 하락해 전날에는 8%선마저 붕괴됐다. 이는 코스피의 상승세에도 못 미치는 주가 Performance로 인해 코스피 2000시대의 주역은 포스코 (399,000원 ▼3,500 -0.87%)에게 돌아갔다. 최근 삼성전자의 약세와 포스코의 강한 상승세로 인해 시가총액 비중 갭은 1.8%포인트까지 줄어들었다.

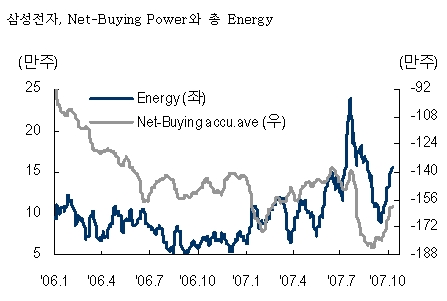

최근 삼성전자의 약세에도 불구하고 주가 Energy측면에서는 강한 반등세가 나타나고 있다. 9월 중순을 기점으로 Net-Buying Power와 총 Energy가 동반 강세를 나타내고 있는 것이다.

이와 더불어 최근 외국인이 연속적인 순매수를 하면서 수급구조도 회복될 것으로 보인다. 향후 이와 같은 수급과 Energy측면의 호조가 이어진다면 중요한 중기지지선인 53만원 선에서의 지지 및 반등도 가능할 것으로 판단된다.