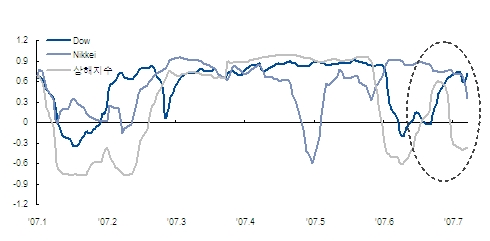

한국 주식시장에 옛 친구가 다시 찾아왔다. 2000년 이후 전통적으로 동조화 추세를 보여왔던 미국증시와 한국증시는 최근 다시 동조화 경향이 강하게 나타나고 있다.

중국을 선두로 한 이머징마켓의 강한 성장세를 바탕으로 지난해 이후 한국 주식시장은 조선, 운송, 철강, 기계, 화학 등 소위 '중국 관련주'로 분류되던 업종과 종목의 강세가 두드러졌다. 그러나 지난 6월 이후 중국시장과의 주가상관성이 크게 줄어들면서 옛 친구 미국증시와의 동조화가 강하게 진행되고 있다.

6월까지 중국증시(상해지수)와 한국의 '중국 관련주'는 강한 동조화를 보였으나 중국증시 과열에 대한 우려로 중국시장이 가파른 조정흐름을 보이게 되면서 급기야 6월 중순 이후에는 디커플링되기 시작했다. 이후 중국증시는 고점대비 약 10% 하락한 반면 한국의 '중국 관련주'는 추가로 약 20% 상승함에 따라 기존의 동조화 등식은 성립되지 않게 됐다.

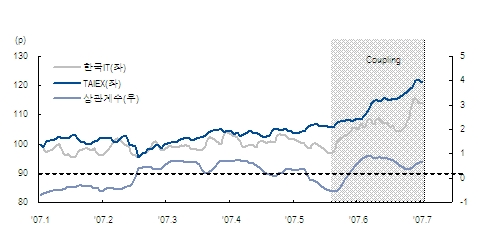

한편, 이와 상반되게 한국시장의 IT업종이 6월 이후 강세로 돌아서면서 IT업종 의존도가 높은 대만증시와의 동조화가 강하게 진행되고 있다. 현재 한국 IT업종과 대만증시의 상관계수는 0.66으로 5월말 -0.53과 큰 차이를 보이며 극적인 변화를 보였다. 이는 6월말 이후 한국 IT업종의 강한 상승세와 IT중심의 대만증시가 동조화되면서 나타난 결과로 한국증시 내에서의 주도주 변화 가능성을 시사해주고 있다.

이 시각 인기 뉴스

당사는 기본적으로 미국의 경기호전 가능성이 미국시장의 강세를 이끌고 있다고 판단한다. 비록 최근에는 금리인상 가능성과 긴축에 대한 우려가 주식시장을 압박하고 있지만, 이것 역시 경기상승에 따른 그림자일 뿐 본질적으로 추세를 변화시킬 요인은 아니라고 판단한다.

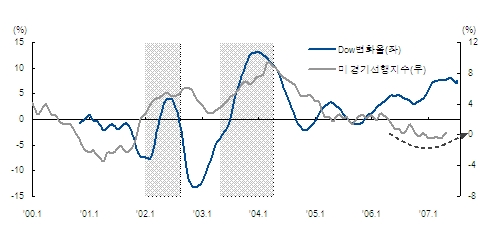

실제 2000년 이후 미국 주식시장은 기본적으로 경기흐름과 궤적을 같이 해왔다. 즉, 경기선행지수의 추이와 주가변화율의 추이가 거의 일치하고 있다. 경기선행지수가 반전했던 2001년 911테러 이후 6개월간, 그리고 2003년 3월 이후 1년간 경기와 주가의 동행이 확인된 바 있어, 최근 미국의 경기선행지수의 상승반전 가능성이 미국시장 강세를 설명하는 근본적인 이유가 될 수 있을 것이다.

미국시장 강세에서 특히 주목할 것은 나스닥시장의 강세이다. 최근 나스닥시장이 2001년 이후 최고치를 갱신하는 등 미국증시를 선도하기 시작했다. 지난 3~4월의 강세국면 초반에서도 나스닥시장이 미국증시를 먼저 이끌었다는 점과 이번 반등과정에서 나스닥이 6년간의 최고치를 갱신했다는 점 등은 새로운 강세국면의 출현가능성을 시사하고 있다.

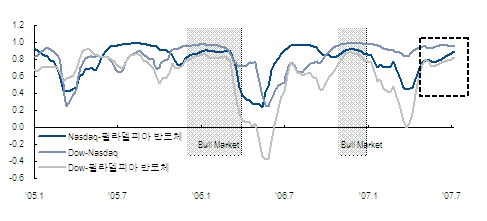

실제로 2005년 이후 다우지수와 나스닥지수, 필라델피아반도체지수의 상관성이 극도로 높아졌던 시기인 2005년 12월 이후 3개월간, 2006년 11월 이후 2개월간은 미국증시 전체가 강세국면이었던 시기이다. 그런데 최근 들어(6월 이후) 이들의 상관성이 다시 높아지기 시작했다. 현재 이들 지수간의 상관계수는 모두 0.8 이상의 수준으로 최근 3년동안 최고의 수준을 보이고 있다.

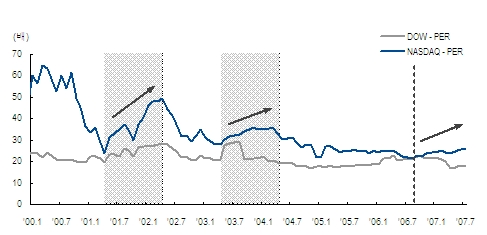

그러나 기존 주식시장(다우지수 혹은 S&P500지수)의 성장이나 나스닥시장의 위축으로 밸류에이션 간격(Valuation Gap)이 좁혀질 때마다 성장성에 대한 프리미엄을 일정 수준으로 유지하려는 움직임이 지속적으로 나타났다. 2001년 2/4분기부터 2년간, 그리고 2003년 2/4분기부터 1년간의 경우처럼 평균적인 밸류에이션 간격(Valuation Gap)인 11배 수준으로 회귀하려는 움직임이 지난해 8월 이후 발생하고 있다는 점에서 나스닥시장(혹은 IT업종)에 대한 새로운 평가가 진행중인 것으로 보여진다.

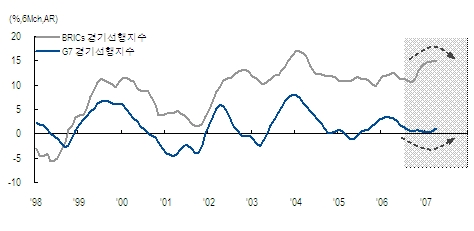

그러나 올해 들어서면서 이머징마켓의 성장세 둔화와 선진국경기의 반전 가능성이 점차 높아지고 있다. 결국 선진국수요가 높은 IT업종의 전세계적인 강세는 선진국 경기회복 가능성에 기반을 둔 것이라고 판단한다.

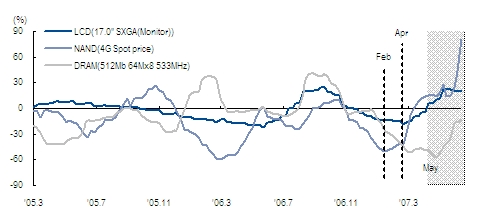

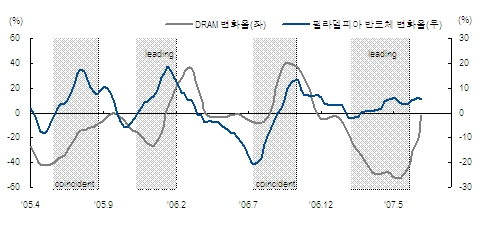

그리고 결정적으로 DRAM(512Mb 64Mx8 533MHz) 가격이 5월 중순에 반등해(2006년 초 11.1달러에서 1.7달러까지 54%하락한 후 반등) 사실상 IT핵심부품의 가격반전이 완성됐다. 결국 이러한 IT핵심부품의 가격반전이 세계 IT업종 강세의 촉매제가 되었다고 판단한다.

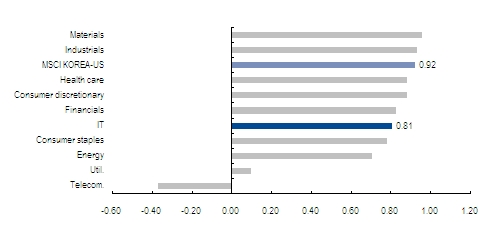

특히 2007년 6월말 이후 한국과 미국 주식시장의 업종별 상관성을 보면 IT업종의 상관성이 0.81로 높게 나타나고 있다(MSCI 기준). 이는 지난 2006년 8월 이후 강세국면에서 한미 IT업종의 상관계수가 역상관(-0.50)으로 나타났던 것과 올해 3월 이후 거의 무상관(-0.14) 수준으로 나타났던 것과 비교해 볼 때 중요한 차이를 보이고 있다.

다시 말해서 한국과 미국의 IT업종의 높은 상관성이 사실상 현재 한국과 미국증시의 동조화에 결정적인 역할을 하고 있음을 시사하는 것이다. 2006년 이후 두 번의 상승국면에서 한국과 미국의 IT업종 수익률은 서로 상반된 양상을 보였다.

2006년 8월 이후 상승국면에서 미국 IT업종이 시장대비 크게 아웃퍼폼(Outperform)한 반면 한국 IT업종은 시장대비 크게 언더퍼폼(Underperform)했다. 이는 2007년 3월 이후 상승국면에서 마찬가지로 나타났다. 그러나 지난 6월 중순 이후 상승과정에서는 미국 IT업종과 함께 한국 IT업종이 시장대비 아웃퍼폼(Outperform)하고 있어 과거와 달리 한국 주식시장에서 IT업종이 선도업종으로서 부상할 가능성은 더욱 커지고 있다.