한국 주식시장은 최근 18년간 대략 500~1,000p의 장기 박스권을 형성해 왔다. 그러나 1998년 이후 지수 저점을 높이면서 Grand Super 사이클 상 초장기 상승추세가 진행되고 있다. 과거의 조정기간(89년~98년)을 고려할 때, 1998년에 시작된 초장기 상승추세는 최소한 15년 이상 지속될 것으로 판단된다. 다만 1989년 이후 형성된 초장기 저항선(1,450p)에서의 강한 저항으로 중기조정은 불가피한 상황이다. 따라서 최근의 조정국면은 그 동안의 강한 상승세로 인해 극도로 확대된 변동성을 일정부분 축소하고, 과열권에 진입한 기술적 지표들을 Cooling함으로써 추후에 올 상승추세를 위한 에너지 응집과정인 것으로 판단하고 있다.

당사는 이러한 판단을 근거로 두 가지 가능성을 열어 놓고 있다. 첫번째 가능성은 지난 2004년초 이후 형성된 다소 가파른 중기추세선상에서(1,200p) 지지가 이루어진 후 3/4분기 동안 지수가 기간조정을 거치면서 4/4분기 이후 강세흐름으로 복귀하는 경우이다. 또 하나의 가능성은 중기지지선이 무너지면서 가격조정이 진행됨에 따라 지수가 장기추세선까지(1,100p) 하락한 후 반등하는 시나리오이다. 당사는 이 두 가지 중 현재의 수급구조와 추세선에서의 지지력 등을 고려할 때, 중기추세선에서 지지를 확인한 후 기간조정을 거칠 가능성을 더욱 높게 보고 있다. 즉, 1,200p 수준에서 저점을 확인한 후 3/4분기에 반등과 반락을 거듭하는 기간조정을 예상하고 있다.

↑강력한 초장기 상승추세가 진행중인 KOSPI ⓒ우리투자증권

↑강력한 초장기 상승추세가 진행중인 KOSPI ⓒ우리투자증권 ↑기로에 선 KOSPI 중기 상승추세

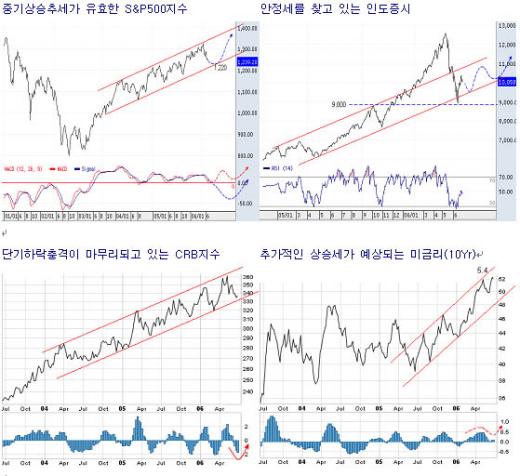

↑기로에 선 KOSPI 중기 상승추세한국 주식시장의 기간조정 가능성은 사실상 글로벌 증시의 안정세와 맥락을 같이하고 있다. 글로벌 증시의 중심축인 미국시장의 경우 최근 하락세로 S&P500지수가 한달 사이에 8%의 조정을 받았으나, 중기적으로 볼 때 여전히 상승추세를 진행하고 있는 것으로 판단된다. 만약 조정이 추가로 이루어진다고 하더라도 중기 지지선인 1,220p가 지켜질 가능성이 높아 보인다. 한편 최근 조정과정에서 이머징마켓의 하락을 선도했던 인도증시가 서서히 안정세를 찾고 있다. 1개월 만에 30.5% 폭락한 후 반등에 성공함에 따라 하락폭의 42.7%까지 회복되면서 시장이 안정화 국면에 진입하고 있다.

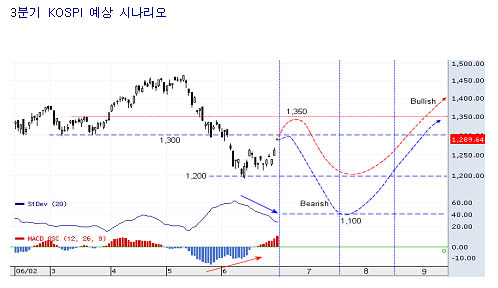

하락보다는 등락을 거듭하는 기간조정 예상

이 시각 인기 뉴스

전반적으로 약화된 배열도, 저항국면으로 진입한 수급구조, 그리고 미약하지만 상승세로 반전된 시장에너지 등을 고려할 때, 3/4분기는 추가 하락을 통한 가격조정보다는 반등과 반락이 이어지는 기간조정의 가능성이 더 높다고 판단된다.

당사가 예상하는 시나리오는 2분기 저점인 1,200p 수준에서 하방경직성을 키우는 기간조정 시나리오이다. 충분한 하락으로 지수의 하방경직성이 강화되지만, 강력한 상승모멘텀을 찾지 못하여 상승폭도 제한되는 조정의 형태이다. 따라서 약화된 시장 체력에 비추어 볼 때 반등이 나타나더라도 KOSPI가 1,300p를(강하게 반등하더라도 1,350p수준) 쉽게 상향돌파하기는 어려울 것이다. Bearish한 시나리오는 하락충격이 가속화되면서 중기지지선인 1,200p가 붕괴되어 장기 지지선인 1,100p까지 하락하는 가격조정 시나리오이다. 그러나 최근의 급락으로 변동성(St-Dev)이 다시 축소되고 있으며, MACD오실레이터가 상승형 Divergence패턴을 보이는 등 안정화 양상을 보이고 있어 Bearish한 시나리오보다는 Bullish한 시나리오의 가능성이 상대적으로 높다고 판단한다.

한편 코스닥시장은 장기하락추세를 벗어나지 못한 가운데 2004년 이후의 중기 상승추세선이 위치한 550p에서 지지가 예상된다. 만약 추가하락이 발생하더라도 500p선에서 강한 하방경직성이 나타날 것으로 예상한다.

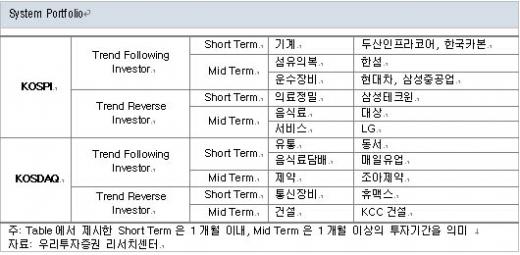

당사는 수익률/배열도 Matrix와 수급 Matrix를 종합한 Market Positioning Matrix에서 추출된 <선도주/비선도주 + 확장/매집국면>의 업종에 주목하고자 한다. 선도주이면서 확장국면에 위치한 업종은 현재의 상승흐름이 향후에도 지속될 가능성이 높은 업종(기계 업종)으로 Trend Following Investor의 단기투자 유망 업종이다. 또한 선도주이면서 매집국면에 위치한 업종(섬유의복, 운수장비 업종)은 Trend Following Investor의 중기투자 유망 업종이다. 비선도주이면서 확장국면에 위치한 업종(의료정밀 업종)은 Trend Reverse Investor의 단기투자 유망업종이며, 비선도주이면서 매집국면에 위치한 업종(음식료, 서비스 업종)은 Trend Reverse Investor의 중기투자 유망업종이다.

한편 KOSDAQ에서는 Trend Following Investor의 단기투자 유망 업종으로 유통, 음식료담배 업종을 추천하며, 제약 업종은 중기투자 유망업종으로 추천한다. 또한 Trend Reverse Investor의 단기투자 유망업종으로는 통신장비 업종을, 중기투자 유망업종으로는 건설 업종을 추천한다.

당사는 Market Positioning Matrix에서 선택한 Style별 추천 업종 중 Technical 측면에서 유의성 있는 유가증권시장의 6개 업종, 8개 종목과 코스닥시장의 5개 업종, 5개 종목 등 모두 11개 업종, 13개 종목을 유망업종 및 종목으로 제시한다.