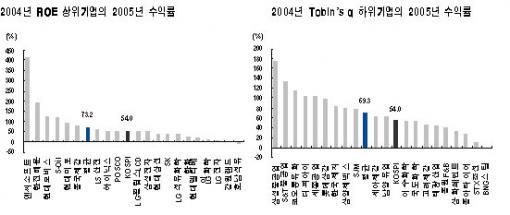

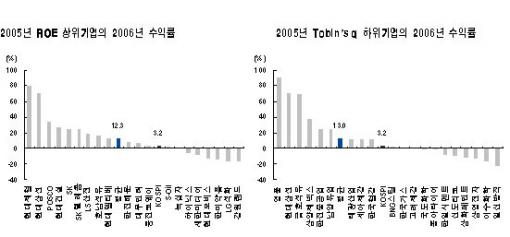

조사결과 2004년 ROE상위 20개 기업의 2005년 평균수익률은 73.2%로 KOSPI수익률 54.0%를 19%p 이상 Outperform하였으며, Tobin's q 하위 20개 기업의 2005년 평균수익률은 61.8%로 KOSPI 대비 7.8%p Outperform하였다. 한편 2005년 ROE상위 20개 기업의 2006년(연초 이후 5월15일까지의 수익률) 평균수익률은 12.3%로 KOSPI수익률 3.2%를 9%p 이상 Outperform하였으며, Tobin's q 하위 20개 기업의 2006년 평균수익률은 13.0%로 KOSPI 대비 9.8%p Outperform하였다.

합리적인 투자판단을 위해서는 Earnings와 Asset을 동시에 고려하는 것이 왜 필요한지, 또한 얼마나 주식시장에서 유용한지를 알아보기 위하여 KOSPI 업종별로 Performance를 파악하였다.

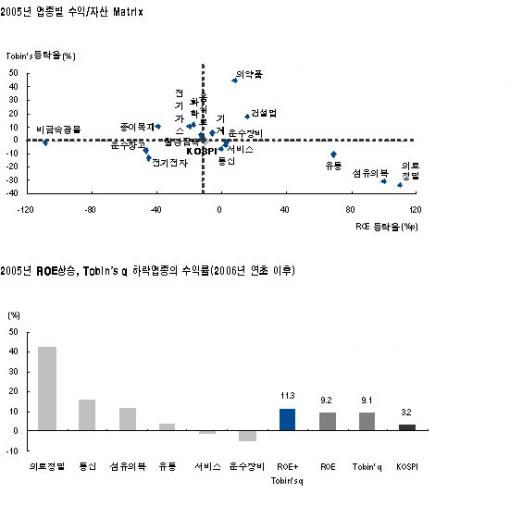

Earnings의 대용치로 ROE 등락률을, Asset의 대용치로 Tobin's q등락률을 사용하여 업종별 수익/자산 Matrix를 작성하였다. 수익/자산 Matrix의 중심선은 KOSPI로서, 이를 기준으로 업종을 분류하였다. 이중 1사분면과 4사분면은 KOSPI대비 ROE상승률이 Outperform하는 수익가치 우위영역이다. 또한 3사분면과 4사분면은 KOSPI대비 Tobin's q하락율이 Outperform하는 자산가치 우위영역이다 . 투자자입장에서 관심을 가질 부분은 수익가치 우위영역과 자산가치 우위영역이 겹치는 제 4사분면이다. 즉 수익가치가 상승하고(ROE 상승률이 시장대비 Outperform) 자산가치가 저평가된(Tobin's q하락율이 시장대비 Outperform)업종들이다. 2005년 지표를 기준으로 수익/자산 Matrix상 제 4사분면에 위치하는 업종은 의료정밀, 섬유의복, 유통, 통신, 서비스, 운수장비업종 등 모두 6개 업종이다.

이 시각 인기 뉴스

이들 업종의 2006년 Performance를 살펴보면(2006년 연초 이후 5월15일 까지 수익률), 현재 수익/자산 Matrix에서 제 4사분면에 위치한 업종 평균수익률이 11.3%로 나타나 KOSPI수익률(3.2%)을 크게 Outperform하였다. 따라서 수익가치 우위영역(ROE상승률이 시장대비 Outperform)의 수익률 9.2%와 자산가치 우위영역(Tobin's q하락율이 시장대비 Outperform)의 수익률 9.1%보다 이들을 동시에 고려하는 전략이(11.3%) 더욱 유용한 전략임을 알 수 있다.

업종분석 및 과거 사례분석을 통하여 수익가치와 자산가치가 주식시장에서 시장대비 높은 Performance를 나타내는 훌륭한 투자지표임을 알 수 있지만, 각각 개별적으로 사용할 때는 완벽한 가치척도가 아니라는 것을 확인하였다. 따라서 당사는 수익성지표와(ROE) 자산성지표를(Tobin's q) 모두 고려하여 유망종목을 추출하였다.

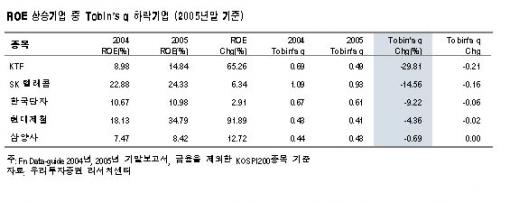

기준은 1차적으로 KOSPI200기업 중(금융주 제외) 2005년말 ROE가 5% 이상인 기업을 추출한 후, 이 기업 중에서 2004년말 대비 ROE가 상승한 기업을 선정하였다. 그 다음 선정된 기업 중 Tobin's q가 1.0보다 적은, 즉 시장가치가 대체비용보다 낮은 기업을 추출한 후, 이 중에서 Tobin's q의 하락률이 큰 기업을(자산증가를 수반한 기업중에서) 선정하였다. 그 결과 KTF, SK텔레콤, 한국단자, 현대제철, 삼양사 등 모두 5개 종목이 추출되었다.

당사는 수익성지표인 ROE 뿐 아니라 실제 자산증가를 통하여 Tobin's q가 낮아진, 그래서 투자매력도를 동시에 충족하는 KTF, SK텔레콤, 한국단자, 현대제철, 삼양사 등 5개 종목을 수익가치와 자산가치를 모두 갖춘 유망종목으로 추천한다.