이복현 금융감독원장이 지난 5일 올해 업무계획을 발표하는 자리에서 홍콩 H지수 주가연계증권(ELS) 사태를 이렇게 진단했다. 2019년 해외 금리연계파생결합펀드(DLF) 대규모 손실 이후 금융소비자 권익 증진을 목적으로 금융소비자호보법(금소법)이 제정됐지만 형식과 절차에 치우쳐 실질을 보지 못했다는 비판이다. 이 원장은 '소비자 권익 증진'이란 금소법 1조의 취지, '실질'을 살려야 한다고 본 셈이다.

은행들은 강화된 금소법에 따라 ELS 판매시 모든 고객을 상대로 판매과정을 녹취했으며 특히 65세 이상 고령투자자는 투자성향분석 과정까지 포함해 전체 판매과정을 녹취했다고 설명한다.

하지만 이 원장의 생각은 달랐다. 재투자자라고 해도 첫 투자시 상품의 위험을 제대로 알리지 않았다면 문제가 될 수 있다는 지적이다. 홍콩 H지수는 2015년 5월 1만4800선이었으나 이듬해 2월 7500선으로 하락했다. 반년만에 지수가 반토막이 나면서 금융당국도 'ELS 상황 점검반'을 꾸릴 정도로 당시 긴박한 상황이었다. 다행히 2018년 1만2000선을 회복해 원금손실 없이 상환 됐다. 2021년 홍콩ELS에 재투자한 사람이 2018년 첫 투자 당시 이같은 손실위험성을 제대로 듣고 가입을 했는지가 논쟁거리가 될 전망이다.

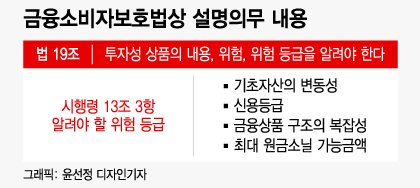

'기초자산의 변동성'과 관련해서도 과거 10년치를 기준으로 했는지, 20년을 기준으로 했는지 문제가 될 것으로 보인다. 2008년 금융위기 직후 10년간의 주가 변동을 기준으로 했다면 과거 손실률을 충분히 반영했다고 보기 어렵다는 게 이 원장의 지적이었다.

이 시각 인기 뉴스

실제 A 은행은 1998~2018년 동안 약 20년을 기준으로 손실 확률을 계산한 반면 B 은행은 과거 10년치만을 참고해 손실률을 일부러 낮췄다는 지적이 나온다.

금소법 17조 적합성 원칙도 논쟁이 될 수 있다. 금융회사는 해당 상품이 투자에게 적합한지 소비자의 취득 또는 처분 목적, 재산상황, 취득 또는 처분 경험을 감안해 판매해야 한다.

금감원은 현장검사에서 3~5년 후 노후자금이 필요한 고령자에게 원금보장이 안 되는 상품을 권유한 사실을 비판적으로 보고 있다. 홍콩 ELS 가입자의 30.5%는 65세 이상 고령자다. 암 치료를 위해 당장 치료비가 필요한 고객에게 수령한 암보험금을 ELS에 투자하라고 권유한 사례도 나왔다. 소비자의 취득 목적이나 재산상황 등에 맞지 않는 판매로 적합성 원칙을 준수했다고 보기 어렵다는 판단이 가능하다.