/로이터=뉴스1

/로이터=뉴스1미국은 2022년 '위구르 강제노동 방지법'을 제정해, 중국 신장 지역의 무슬림 소수민족인 위구르 자치구에서 일부라도 생산된 상품은 강제 노동의 산물로 간주해 미국 내 수입을 전면 금지하고 있다.

CATL은 지난해 2월 미국 포드사와 미시간주에 합작 배터리 공장을 짓겠다고 밝혔지만, 포드가 35억달러 전액을 투자해 100% 지분을 갖고 CATL은 기술 라이선스 방식으로 출자하는 방식이었다. 북미산 부품을 일정 비율 이상 사용한 배터리에만 보조금을 지급하는 미국 인플레이션법(IRA)을 우회하겠다는 의도다. 만약 중국 배터리가 보조금을 못 받는 정도가 아니라 미국내 수입 자체가 금지된다면 중국 배터리가 받는 영향은 훨씬 커진다.

10일 시장조사업체 SNE리서치에 따르면 올해 1~4월 글로벌 전기차용 배터리 시장(중국 시장 제외)은 101.1GWh(기가와트시)로 작년 동기 대비 13.8% 증가했다.

올해 1~4월 글로벌 전기차용 배터리 사용량 순위/그래픽=최헌정

올해 1~4월 글로벌 전기차용 배터리 사용량 순위/그래픽=최헌정이 시각 인기 뉴스

중국 시장을 포함할 경우 점유율 격차는 더 커진다. CATL은 점유율 37.7%로 압도적인 1위를 차지했고, BYD가 점유율 15.4%로 2위를 기록했다. LG에너지솔루션은 점유율 13%로 3위를 차지했으며 국내 배터리 3사의 합계 점유율은 22.9%에 그쳤다. 작년 동기 대비 2.2%포인트 하락한 수치다. 반면 중국은 1·2위인 CATL과 BYD의 합계 점유율만 53.1%로 한국 배터리 3사를 훌쩍 뛰어넘었다.

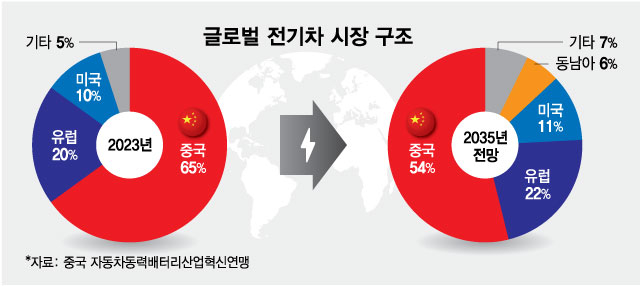

2035년엔 세계 전기차 시장서 중국 점유율 54%

글로벌 전기차 시장 구조/그래픽=최헌정

글로벌 전기차 시장 구조/그래픽=최헌정연례 보고서에 따르면 지난해 전 세계 전기차 판매량은 1438만대, 평균 전기차 침투율(신차 판매 중 전기차 비중)은 16.5%다. 이 가운데 중국(30.5%)과 스웨덴(51.1%), 노르웨이(70%) 등 북유럽 국가들의 침투율이 가장 높았으며 미국은 9.1%, 한국은 8.9%를 기록했다.

연간 3000만대에 달하는 자동차 시장과 높은 전기차 침투율 덕분에 지난해 중국은 950만대의 전기차를 판매하며 전 세계의 65%를 차지했다. 세계 3대 자동차 시장인 미국·중국·유럽 중 중국의 전기차 침투율이 가장 빨리 30%를 돌파하면서 전동화 전환이 가속화되고 있기 때문에 앞으로도 중국은 최대 전기차 시장 자리를 지킬 것으로 보인다.

CABIA도 오는 2035년 세계 전기차 시장에서 중국이 세계 1위(54%)를 유지하고 그 다음 유럽(22%), 미국(11%), 동남아(6%), 기타(7%)일 것으로 내다봤다. 유럽은 2035년부터 내연기관차 판매를 금지할 예정이기 때문에 전기차 시장이 확대될 것이며 미국 역시 불확실성은 있어도 세계 3대 자동차 시장지위를 지킬 것이라는 전망이다.

중국 배터리 역시 지정학적 리스크 증가

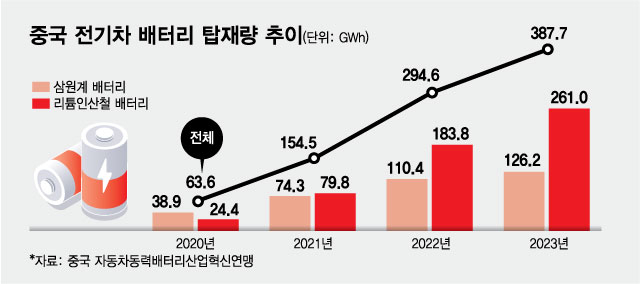

중국 전기차 배터리 탑재량 추이/그래픽=최헌정

중국 전기차 배터리 탑재량 추이/그래픽=최헌정성장의 일등공신은 리튬인산철(LFP) 배터리다. LFP 배터리는 삼원계(NCM) 배터리보다 에너지밀도와 성능은 다소 떨어지나 가격이 30%가량 저렴하다. 2020년만해도 중국 전기차의 LFP 배터리 탑재량(24.4GWh)은 NCM 배터리(38.9GWh)에 못 미쳤는데 2023년에는 LFP 배터리가 점유율 67.3%를 차지할 정도로 대세가 됐다. 중국 2위 배터리업체 BYD는 100% LFP 배터리만 생산해서 자사가 만든 전기차에 탑재한다.

중국 배터리업체 중 CATL이 1위를 차지하고 있지만, 다른 업체인 BYD와 CALB의 전기차 탑재량도 계속 늘고 있다. 이 밖에도 EVE에너지, 고션 하이테크, 선우다(Sunwoda), 패러시스(Farasis) 등 중국 업체 중에는 국내 배터리 3사의 잠재적인 경쟁자가 많다. 지난해말 기준 중국의 배터리 제조업체가 무려 51개사에 달했다. 대부분은 결국 퇴출되겠지만, 일부 업체는 내수 위주로 몸집을 키우는 데 성공할 수 있다.

CABIA는 올해 중국 전기차 판매량이 지난해 대비 31.9% 늘어난 1083만대, 전기차 배터리 탑재량은 35.9% 증가한 527GWh에 달할 것으로 내다봤다. 전 세계적인 전기차 캐즘 현상에서 중국이 한 발 비껴서 있다는 얘기다.

하지만 중국 배터리업계가 마주한 지정학적 리스크는 확대되는 추세다. 지난 달 미국은 중국산 전기차에 대한 수입관세는 현행 25%에서 100%로, 전기차 배터리 관세는 현행 7.5%에서 25%로 인상하겠다고 발표했다. 게다가 지난 12일에는 유럽연합(EU)도 중국산 전기차에 대해, 기존 10% 관세에 더해 17.4%~38.1%의 상계 관세를 추가로 부과하기로 결정했다.

향후 글로벌 전기차·배터리 산업을 둘러 싼 미국, 유럽, 중국의 경쟁은 한층 더 치열해질 수 밖에 없을 것으로 보인다. 중국 배터리 굴기가 지속될 지 여부가 중요한 관전 포인트다.