서울 영등포구 더현대서울/사진=뉴시스

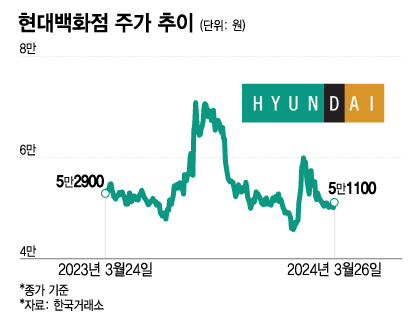

서울 영등포구 더현대서울/사진=뉴시스26일 코스피 시장에서 현대백화점 (50,800원 0.00%)은 전날보다 1000원(2%) 오른 5만1100원에 거래를 마무리했다. 이날 강세에도, 연초 밸류업 프로그램 수혜로 올랐던 상승분은 대부분 반납한 수준이다. 지난해 8월 14일 장중 기록한 52주 최고가(7만1700원)와 비교해서는 29% 내렸다.

같은 기간 면세 매출액은 66.7% 줄어든 2343억원을 기록했고, 영업손실은 157억원으로 적자를 지속했다. 따이고(구매대행상)향 매출 감소가 역성장의 주요인이었다. 이익 면에서는 공항면세점 운영 확대 등에 따른 수익성 개선 노력에도 적자를 탈피하지 못했다.

소비 경기 우려에도 불구하고 백화점 수요가 견조하게 이어지고 있다. 특히 여의도 '더현대'를 중심으로 방문객이 급증했다. 김혜미 상상인증권 연구원은 "더현대는 백화점의 새로운 트렌드를 주도하며 MZ세대 위주의 트래픽 유인으로 외형 성장을 견인하고 있다"고 말했다.

상상인증권은 올해 현대백화점의 수익성 개선이 본격화할 것으로 관측했다. 1분기 매출은 전년동기 대비 5.3% 감소한 1조394억원을 기록할 것으로 봤지만, 영업이익은 20% 늘어난 932억원으로 예상했다. 연간 기준으로는 전년 대비 각각 2.6%, 14% 증가를 예상했다.

이 시각 인기 뉴스

김 연구원은 "현대백화점은 주요 명품 브랜드의 신규 오픈 효과와 패션, 스포츠, 뷰티 등의 매출 호조로 백화점 부문의 성장이 예상된다"며 "면세점은 업계 차원의 따이고 공동대응 영향으로 실적 기저가 존재해 약 57억원의 적자 개선을 전망한다"고 말했다.

현대백화점을 바라보는 증권가의 시선도 높아졌다. 지난 2월 이후 현대백화점 리포트는 낸 증권사 중 3곳(DB금융투자·대신증권·유진투자증권)이 기존보다 목표주가를 올려 잡았다. 유진투자증권은 가장 높은 목표주가인 8만원을 제시했다. 현 주가 대비 상승 여력은 56%다.

허제나 DB금융투자 연구원은 "현대백화점은 향후 3개년 최소 주당배당금 1300원 이상을 유지하겠다고 밝히기도 했다"며 "향후 배당 재원 확대에 비례한 적극적 주주환원 시행 계획을 밝힌 점도 긍정적이고 올해 업황 개선 관점의 매수 의견을 유지한다"고 언급했다.

현대백화점 주가 추이/그래픽=이지혜

현대백화점 주가 추이/그래픽=이지혜