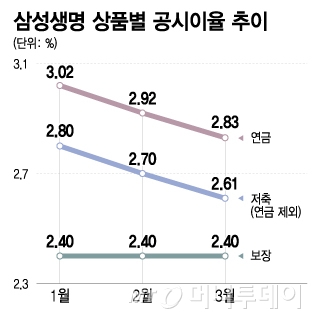

삼성생명 상품별 공시이율 추이/그래픽=이지혜

삼성생명 상품별 공시이율 추이/그래픽=이지혜5일 관련 업계에 따르면 20개 생보사의 지난달 평균 공시이율을 보면 연금보험이 2.56%, 저축보험이 2.48%로 전월 대비 각각 0.01%포인트 낮아졌다.

공시이율이란 보험사가 운용자산이익률과 시중금리 등 지표를 이용해 산출한 후 일정 기간마다 공시하는 이율을 뜻한다. 은행의 예·적금처럼 공시이율이 올라가면 만기 때 지급받을 수 있는 보험금이 늘어나고 공시이율이 내려가면 받을 수 있는 보험금이 줄어든다.

하나생명도 2월 연금보험의 공시이율이 2.65%로 전달보다 0.1%포인트 하락했다. 동양생명은 2월 저축성보험의 공시이율이 2.6%로 전달 보다 0.05%포인트 낮아졌다.

다른 보험사 관계자는 "공시이율 책정은 회사마다 기준과 판단에 따라 차이가 있다"면서 "공시율을 낮춘다는 것은 시장금리와 운용이익률 등이 앞으로 낮아질 것으로 예상한다는 의미"라고 설명했다.

CSM(보험계약마진) 확보에 유리한 건강·종신보험 판매에 주력하면서 저축·연금보험의 공시이율이 낮아진 것이라는 해석도 나온다. 하지만 보험사 관계자는 "공시이율을 정할 때 경영 판단에 따라 예정이율을 생각해서 반영하지만 직접적인 관련은 없다"며 선을 그었다. 예정이율은 보험사가 고객에게 받은 돈을 굴려 보험금을 지급할 때까지 거둘 수 있는 예상 수익률이다. 예정이율이 낮아지면 같은 보험금을 받더라도 가입자가 내야할 보험료는 늘어난다.