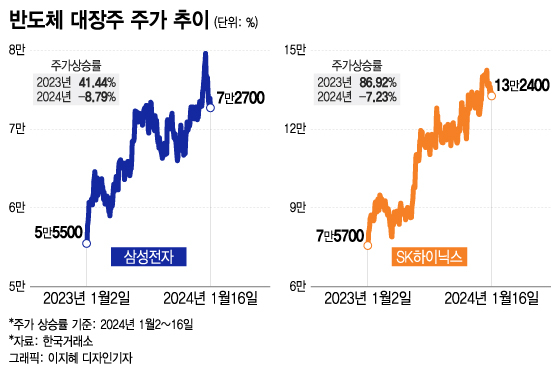

반도체 대장주 삼성전자와 SK하이닉스의 주가 추이.

반도체 대장주 삼성전자와 SK하이닉스의 주가 추이.16일 코스피 시장에서 SK하이닉스 (198,600원 ▼1,400 -0.70%)는 전일 대비 1.49% 내린 13만2100원에 거래를 마쳤다. 이날은 삼성전자 (75,900원 ▼2,400 -3.07%)(-1.76%), SK하이닉스, 삼성전자우 (62,100원 ▼2,400 -3.72%)(-1.66%), 셀트리온 (179,900원 ▼3,600 -1.96%)(-0.32%) 등 다수의 코스피 시가총액 상위 종목이 약세를 보이면서 2500선이 무너졌다. 코스피 하락률은 1.26%에 달했다.

올해 들어서는 주가가 고전을 면치 못하고 있다. 이날까지 삼성전자 주가는 8.79%, SK하이닉스 주가는 7.23% 떨어졌다. 그럼에도 증권가에서는 올해의 추천 종목으로 대형 반도체주를 꼽는다. 주요 기업 감산으로 반도체 가격이 상승하고 있으며 HBM, DDR5 등 하이엔드 메모리 제품의 견조한 수요가 이어져 실적이 상향 조정되고 있어서다.

주가 하락에도 대형 반도체주를 바라보는 증권가의 눈높이는 이미 훌쩍 높아졌다. 10만전자 리포트가 나온 데에 이어 이달 SK하이닉스에 대해 리포트를 낸 증권사 8곳 중 6곳은 목표주가를 상향 조정했다. 최고 목표가는 19만, 최저 목표가는 15만6000원이다. 이들의 평균 목표가는 17만750원으로 현 주가보다 29.25% 높다.

한동희 SK증권 연구원은 SK하이닉스의 목표주가를 19만원으로 상향 조정하면서 반도체 대형주 섹터에서의 최선호주 의견을 유지했다. 한 연구원은 "하이닉스의 실적은 올해 2분기부터 탄력적 증익 사이클에 진입할 것"이라며 "시장 불안에 따른 주가 하락을 비중 확대의 기회로 삼을 것을 권고한다"고 말했다.

이 시각 인기 뉴스

하이닉스의 시장 경쟁력은 증명됐지만 단기 주가에는 우려 요인이 있다는 목소리도 나온다. 김광진 한화투자증권 연구원도 "올 2분기 메모리 가격의 방향성이 단기적으로 우려 요인"이라며 "메모리 업계의 가동률 정상화에 따른 공급 증가로 가격 상승 탄력이 하락할 가능성이 있다. 이같은 상황에서 현 주가는 단기적으로 밸류에이션 부담으로 작용할 수 있다"고 했다.

주가에 이미 실적 개선에 대한 기대감이 선반영됐다는 의견도 있다. 김운호 IBK투자증권 연구원은 "주가는 실적 개선의 상당 수준을 선반영하고 있고 추후 HBM 생산능력(CAPA) 증가에 따른 큰 폭의 실적 개선이 기대되는 구간에서는 시장 수익률을 상회하는 구간이 발생할 것으로 전망한다. 당분간 투자는 보수적인 관점에서 진행하는 것이 바람직하다"라고 평했다.